GİRAY DUDA

Piri Reis Üniversitesi İktisat Fakültesi Dekanı Prof. Dr. Erhan Aslanoğlu, Türkiye’de dünya ve ülkemiz ekonomisini, para ve finans piyasalarındaki güncel gelişmeleri çok yakından izliyor. Her yılın başlangıcında kendisiyle buluşarak tahminlerini aldığımız Prof. Aslanoğlu ile bu kez de hızlı bir dünya ve Türkiye turu yaptık.

- Sayın Aslanoğlu, son birkaç gününüzü bankacılara eğitim vererek geçirdiniz. Bugünlerde herkesin konuştuğu Bitcoin’i herhalde ele almışsınızdır? Bitcoin hakkında neler söylemek istersiniz?

Evet bankacıların en çok konuştuğu konuların başında bitcoin geliyor. Ben bitcoin hakkında şunu düşünüyorum. Bir kere kullandığı blockchain teknolojisi çok önemli ve kalıcı bir teknoloji gibi gözüküyor. Aracılığı gittikçe yok edecek ve iş yapma yöntemlerini değiştirecek, doğrudan alıcı ile satıcıyı buluşturacak, dolayısıyla gelecekte ticaretle uğraşanların dikkat etmesi gereken bir değişimi getiriyor… O yüzden de kolay reddedilemeyen ve genç neslin de yakından ilgilendiği bir özelliği var.

DÜŞÜK FAİZE SEÇENEK OLARAK TALEP GÖRDÜ

Bitcoin, dünyada son yıllarda hüküm süren düşük faiz, getirinin düşük olması durumlarına karşı alternatif arayışlarının sonucu gibi geliyor bana. Nasıl ki borsalar ekonomiler yeterince büyümeden, şirket karları artmadan inanılmaz bir şekilde yükseldiyse, Bitcoin de o düşük faiz ortamında alternatiflerden birisi olarak talep gördü. Teknolojisi güçlü olunca talep daha da arttı.

BİTCOIN KALICI OLMAYAN BİR PARA, ÇOK RİSKLİ, BİR ÇEŞİT KUMAR

Dünyada 200 trilyon dolarlık mevduat, bono, tahvil gibi çeşitli yatırım araçlarına yöneltilebilecek bir sermaye var. Şu anda Bitcoinin değeri 300 - 400 milyar dolar civarında. Bu 200 trilyon doların yüzde 1’i Bitcoine yönelse, ben de şurada biraz yatırım yapayım dese 2 trilyon dolar eder. Arzın sınırlı olduğu ama talebin arttığı bir dünyada Bitcoinin toplam değerinin daha da artmaması için bir neden yok. Yani Bitcoinin 50 bin dolara ya da üstüne çıkması mümkün gözüküyor. Bence yükselme potansiyeli taşıyor ama kesinlikle kalıcı olmayan bir para. Saltanatı üç sene de sürebilir, üç gün de sürebilir. Çok riskli, bir çeşit kumar. Ama buna cesareti olan iyi para da kazanabilir ve şu anda kazanıyor.

BİTCOİN TEKNOLOJİSİ YAŞAYACAK

Bence ileride bitcoin olmayacak. Ama bitcoin teknolojisi olacak. Artı, şifreli paraları merkez bankaları bir şekilde kendi paraları haline getirecek. Böyle bir para kullanacağız. Ama bu Bitcoin olmayacak. Ya da ileride bir Merkez Bankası Bitcoini kendi bünyesine alacak, adı başka bir şey olacak. Tarihine bakıldığında ‘bu bir zamanlar Bitcoin diye çıkmıştı ama sonra FED’in parası oldu’ denecek. Onun ne zaman ve kimin tarafından olacağını bilemiyorum. Ama Bitcoin bugünkü haliyle kalmayacak. Bu şekilde piyasaya sürüldükten sonra çok ciddi değer kaybedecek. Şimdilik büyük bir potansiyel taşıyor gibi görünüyor.

RESMİ OTORİTE DIŞINDA PARASAL SİSTEM OLMAZ

- Zaten kripto para olarak sadece Bitcoin değil başka paralar da var. Kimileri güçlü kimileri zayıf.

- Doğru. Arkasında devletin yetki verdiği Merkez Bankası gibi resmi bir otorite olmadan, onun dışında bir parasal sistemin olabileceğini düşünmüyorum. Dünya tarihine de işin teorisini de baktığımızda, eskiden paralar altın karşılığında basılıyordu; o yetmiyor, şimdi Merkez Bankalarının başkanlarının imzalarıyla, yani bir otorite tarafından basılıyor. Bugün, kripto paraların sahibinin kim olduğu belli değil, kimin kullandığı belli değil. O yüzden yaşama şansını ben çok çok düşük görüyorum.

KRİPTOLU DOLAR OLARAK YAŞAR

- Ama gelecek şöyle gözüküyor sanki. Kripto paralara alışıp onları kullanacağız. Bunlara da örneğin ABD Merkez Bankası, Avrupa Merkez Bankası gibi kurumlar müdahale edip disiplin ve kontrol altına alacaklar, uygun bir mevzuat, düzenleme yapacaklar.

- Evet, bu tür kripto paralar yine değişim aracı olacak. Ama asıl olarak bir yatırım aracı olacağını zannetmiyorum. Belki bizim gibi ülkeler için dolar veya Euro nasıl yatırım amaçlı kullanılıyorsa aynı şekilde buralarda yatırım aracı olarak kullanılabilir.

Eğer örneğin ABD Merkez Bankası kripto parayı düzenlerse piyasada doların yanında şifreli, kriptolu dolar da olabilir. Farklı amaçlarla kullanılabilir. Ama bunun sahibi, resmi bir otorite olur. Yani güçlü Merkez Bankalarının kontrolü altında imzalı bir para olarak yerini alabilir. Bu olmazsa kriptolu paraların yaşama şansı zor gibi görünüyor.

AMERİKA’DA RESESYON BEKLENİYOR

- Merkez Bankası deyince, geçen yıl ve önceki yıl hep FED’i, FED kararlarını ve başkanını konuştuk. Son faiz artırımı sanki çok büyük etki yaratmadı. Önceden toplantıları bile dünya çapında tsunami gibi dev dalgalanmalar yaratıyordu. Bunu nedeni nedir?

- Bu beklentiler dahilindeki bir gelişme. FED’in kararı beklenen bir durumdu. Bence orada önemli olan nokta şu. FED faiz artırıyor ama Amerikan tahvil faizleri, mevduat faizleri, kredi faizleri etkilenmiyor bundan. Getiri Eğrisi dediğimiz eğri yataylaştı. Amerikanın 2 yıllık, 5 yıllık ve 10 yıllık faizlerinin getirisi birbirine çok yaklaşıyor. FED geçen yıl faizi 0.75’te tutarken Amerikan 10 yıllıkları 2.40’tı. Faizler 1.50’ye geldi ama diğeri yine 2.40 olarak kaldı. Normalde üçlere gelmesi gerekiyordu. O yüzden de bizim gibi ülkelere etkisi daha sınırlı oluyor. Eğer o faizler 3 veya 3.5’e gitse, bizde de faizlere baskı yapacak, daha fazla volatilite yaratacak.

FED DE FAİZ ARTIRAMAZ, HATTA DÜŞÜRMEYE GİDEBİLİR

Amerikan 5 ve 10 yıllıklarının yukarıya gitmemesinin iki tane nedeni olabilir. Birincisi, finansal piyasalar, bono piyasaları, Amerika’da bir iki yıl içinde bir resesyon bekliyor. Zaten düşecek bu faiz, FED de düşürecek diye bekliyorlar. İkincisi enflasyon olmadan bir büyüme gerçekleşiyor dünyada. Enflasyon olmadığı için FED’in faiz artırımları bir yerde duracak. Enflasyon olmadığı için bu getiri oldukça iyi diye düşünülüyor. Hangisi doğru onu göreceğiz. Bence, yüzde 2’ye yaklaşan enflasyona karşı Amerikan 10 yıllıklarında 2.40’lık faiz düşük bir getiri sağlıyor. Eğer bir resesyon riski varsa ki gerçekten olabilir çünkü Amerika 8-10 yılda bir resesyona girer. Bu da 2019 ihtimalini artırıyor. Beklenti daha güçlü hale gelirse FED de faiz artıramaz. Hatta düşürmeye de gidebilir.

FED faiz düşürür Amerika resesyona giderse bu da bir sorun. Eğer Amerika büyüyecek, enflasyon yukarıya gidecek ve 10 yıllık faizler artacak ise bu da başka bir sorun olur bizim için. Dolayısıyla her iki yönde de bize risk yaratacak bir durum var. Ama burada kalması bana zor gibi geliyor. Bu denge çok sürdürülebilir bir denge gibi gözükmüyor. Ya 3’e gidecek ya da 1.5’a inecek Amerikan 10 yıllıkları. Her iki durum bizi farklı etkiler diye düşünüyorum.

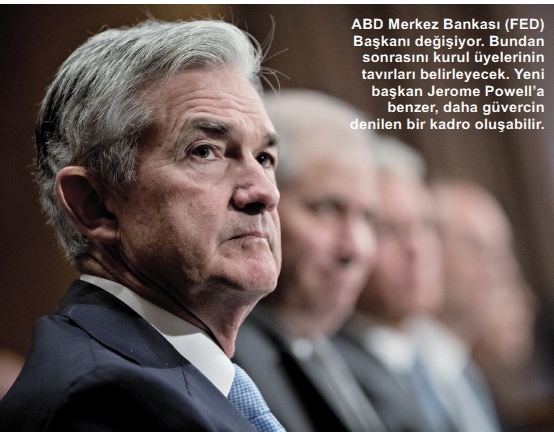

FED’DE GÜVERCİN KADRO OLUŞABİLİR

- FED ile ABD Başkanı arasındaki ilişkiler nasıl olur?

- FED Başkanı değişiyor. Bundan sonrasını kurul üyelerinin tavırları belirleyecek. Yeni başkan Jerome Powell’a benzer, daha güvercin denilen bir kadro oluşabilir. Piyasa onu da bekliyor. Şu andaki yönetim yüzde 3 hedefi koymuş ama muhtemelen gelecek yıl olmayacaklar. Fiyatlamada zorlanıyor piyasa. Aynı üyeler kalsa yüzde 3’e kesin gözüyle bakarlar ama yeni ekip belki bir iki kere ile yetinebilir. Gelecek yıl Kasım ayında Amerika’da Temsilciler Meclisi ve Senato seçimler var. Trump, bu seçimler öncesinde faizlerin artırılmasını istemeyecektir.

GLOBAL RİSKLER ÇOK DİKKATE ALINMIYOR

- Jeopolitik ortam dünyada çok oynak bir ilerleme gösteriyor. Her yandan aniden çıkan krizler bizi zıplatıp duruyor. Güneyimizde çatışmalar biraz azaldı derken Trump bir Kudüs krizi ile dünyayı karşı karşıya getirdi. Böylesi gelişmeler ABD ve Avrupa ekonomilerini nasıl etkiliyor? Nasıl bir manzara ile karşı karşıyayız.

- Dünyada para o kadar bol ki, piyasalar riskleri çok dikkate almıyor. Eğer sıcak çatışmaya dönüşecek büyük bir kriz olmazsa yok gibi davranıyor. Bu fonları yönetenler de ‘Bu parayı iyi yönetemezsem işimi kaybederim’ diye düşünüyor. Dünyada para 2008’e göre üç katına çıkmış durumda. Bitcoin’in büyük yükselişi ve borsaların çılgınca artışı da bunlarla ilgili. Almanya’da parayı bonolara yatırsa 0.30 oranında, Amerika’da ise 2 oranında getiri sağlayacak. Buralarda ise 14 – 15 gibi oranlar olunca pek ayrılamıyor. O yüzden, siyasi ve jeopolitik riskler artsa da henüz değişen bir şey olmuyor.

ABD KENDİ RİSKİNİ ARTIRIYOR

Ama çılgınca bir şey yaşanırsa piyasalar bunu çok sert fiyatlayacak. Umarız böyle bir şey olmaz. Amerika, kendi riskini artırıyor. FED’in bu kadar faiz artırdığı bir ortamda doların çok daha güçlenmesi lazım. Doların güçlenmemesinin bir nedeni ‘Amerika nerede başını derde sokacak’ kaygısı. Ayrıca vergi reformu ile bütçe açığını çok yükseltecek bir adım attılar. Bütçe açığı da düşük doların bir gerekçesi gibi gözüküyor. Bence en somut gösterge, FED’in faiz artırmasına karşılık doların değer kazanmaması. Euro/dolar paritesi 1.18-1.19 dolayında dolaşıyor. Çok daha güçlü olması lazım.

AVRUPA’DA İŞLER İYİ GİDİYOR

- Avrupa kendisini biraz daha iyi hissediyor herhalde. Gözlemciler de Avrupa’nın iyi olduğunu ve iyiye doğru gittiğini söylüyor.

- Bu yıl biraz daha iyi. Geçen yıl bu sıralarda Avrupa’nın gündeminde seçimler vardı. Fransa’da Le Pen seçilirse ‘ertesi gün eurodan ayrılmak için dilekçe vereceğim’ diyordu. Hollanda, Danimarka ve Avusturya’da buna benzer sorunlar vardı. Ama hepsinde bu radikal partiler yükseliş gösterse bile iktidarı ele geçiremedi. Fransa’da Emmanuel Macron ve Almanya’da Angela Merkel gibi AB yanlılarının gücü ellerinde tutmaları piyasalara güven verdi. Dünya genelinde de ekonomi iyi olunca ihracatla büyüyen Avrupa pozitif tarafa geçti.

PETROLDEKİ HAREKET AVRUPA’NIN İHRACATINI ARTIRDI

Bence dünya ekonomisinde petrolün dönüşü çok etkili. 30 dolardan 60 dolara çıktı. Bunu üreten ülkeler batmaktan kurtuldu. Petrol 100 doların üstündeyken dünya daha çok fatura ödüyordu. Bu düzeyde ise maliyetler azaldı. O da onların cebine kaldı. İnsanlar benzine daha az para harcayınca geri kalan parayı başka yere harcıyorlar. Bu da iç talebi artırdı. Petrol 30 dolara giderken birçok ülkenin batma korkusu ortalığı sarmıştı. 60’a çıkınca Rusya, Brezilya gibi ülkeler batmak bir yana para da kazanmaya başladılar. Avrupa da bu gelişmeden çok iyi yararlandı. Hem siyasi riski azaldı hem de petroldeki bu hareket sayesinde ihracatı çoğaltıp büyümesini artırdı.

ÖNCÜ GÖSTERGELER SİNYAL VERİYORDU

- Bizim şu andaki ekonomik gündemimizin birinci maddesi kısa süre önce açıklanan 2017 yılının üçüncü çeyrek büyümesi. Bu kadar yüksek büyümeyi bekliyor muydunuz?

- Öncü veriler geldikçe, sanayi üretim rakamlarının bu kadar geleceğini beklemiyorduk. Yeni seri ve eski seri farkı çok oluşmaya başladı. Resim 9-10 olacakmış gibi görünüyordu. Bu nedenle 11.1 çok sürpriz gelmedi. Bana Mayısta sorsaydınız bu rakamları telaffuz etmezdim. Temmuz-Ağustos sanayi üretim rakamları ile o tablo yavaş yavaş ortaya çıktı.

BAZ ETKİSİ DE VAR

- Geçen yılın üçüncü çeyreğinin eksi olması da bu yüksek orana katkıda bulundu değil mi?

- Evet, böyle bir baz etkisi var. O nedenle ben 7-8 dolayında olur diyordum ama 11.1 benim için de sürpriz oldu.

2017 BÜYÜMESİ 7’NİN ÜSTÜNDE OLUR

- Hükümet büyümenin yüzde 7.5 olacağını söyledi. Sizin tahminleriniz nedir?

- 7.5 olabilir. Son çeyrekteki büyüme bence minimum yüzde 5 dolayında olacak. İlk 9 aydaki büyüme hızı 7.5-8 arasında. Son çeyrek 6’lara düşse bile yüzde 7-7.5 dolayında yılı bitirebiliriz. Dolayısıyla 7’nin üstü bir rakamı bu yıl bekleyebiliriz. Ama büyüme hızı son çeyrekte 11’den 5’lere düşer.

Gelecek yılı ele alırsak, 2018 büyümesi bu yılın büyümesinden daha yavaş olur. Gelecek yılki büyümenin 5 dolayında olacağını tahmin ediyorum. Bunun bir nedeni dünya ekonomisindeki iyi büyüme. Bence bu büyüme 1 yıl daha devam eder. Çok yükseğe çıktığı için bunun bir anda düşmesi kolay değil. O büyüme bizim ihracatı destekliyor. İhracat sanayi üretimini destekliyor ve sanayi üretimi kapasite kullanım oranını artırdı. Kapasite artışı da makine ve tesisat yatırımlarını artırdı son dönemde. Yani ihracat-sanayi üretimi-kapasite artışı-makine ve tesisat yatırımı şeklinde bir zincir var. Bu zincir gelecek yıl yüzde 2-2.5 büyüme yaratır. Üzerine 2 puan da kamu maliye politikasından gelir. Örneğin istihdam seferberliği var. Firmalar istihdam artışı ile talep yaratabilir.

YENİ KREDİ MEKANİZMALARI DEVREYE SOKULACAK

Kredi Garanti Fonu kredileri bu yılki kadar etkili olmasa da devam edecek. Bence kredi artışını canlandırmak isteyen Hükümet yeni kredi mekanizmaları bulacak. Yeni vergi indirimleri gelebilir. Yani vergi politikası o 2.5’in üstüne bir 2.5 daha eklemek için çaba içerisinde olacak. Türkiye’de ufuktaki seçimler dolayısıyla büyümenin 5 – 5.5’in altına inmemesi için bir gayret görürüz diye düşünüyorum. Ekonomi yönetimi büyümeyi çok öncelikli bir hedef olarak tutacak.

BÖLGEMİZDE HER AN SÜRPRİZLE KARŞILAŞABİLİRİZ

- Türkiye’nin fırtınalı, gergin jeopolitik ortamı daha durgun hale geldi diyebiliriz. Çevredeki çatışmalar azaldı ama yeni krizler de beklenmedik yerlerden ortaya çıkabiliyor. Bunun ekonomik etkileri nasıl olabilir?

- Orta Doğu’da her an yeni şeylerle karşılaşabiliriz. Türkiye’nin coğrafi olarak içinde olduğu bölgede, İran, Amerika ve Rusya’nın da büyük çıkar çatışmaları var. Bir iki yıl önce düşünmediğimiz birçok şey oldu ve önümüzdeki yıllarda da olabilir. Bu bölgede dengeler ve ittifaklar kimsenin tahmin edemediği biçimde ve hızla değişiyor.

DÖVİZLE BORÇLANMA YASAĞINDA DİKKATLİ DAVRANMALI

- Biraz da dövizi ele alalım. Ekonomideki en önemli sorunlardan birisi de bu. İş dünyasının aktörlerinin çoğunun dövizle yaptığı borçlanmalar var ve gerek Dolar, gerekse Euro hızla tırmanıyor. Buna karşılık geçenlerde 25 bin şirkete dövizle borçlanma yasağı konulacağı açıklandı. Bu iyi bir çözüm mü?

- Sanıyorum orada büyük şirketler direniyor. Bu karar, şirketlerin maliyetlerini artırır. Ama bir taraftan doğru yönü de var. Döviz borç riskini iyi yönetemiyorlar. Karmaşık bir durum var ve hassas bir konu bu. Bir anda maliyeti çok artırarak başka sıkıntılara yol açabilir. Bankaların TL kredisi vermek hoşuna gidebilir ama kaynak ihtiyacı var ülkenin. Kıt kaynaklara talep artarsa onun fiyatını artırabilir.

HEDEF DOĞRU SEÇİLMELİ

- Hangi şirketlerin bu yasak kapsamına gireceğinin belirlenmesi nasıl olacak?

- Evet burası oldukça karışık. TÜSİAD’ın, odaların temsilcilerinin görüşmeleri sürüyor bu konuda bildiğim kadarıyla. Çok acele etmemek, bütün artıları ve eksileri düşünmek lazım. Bazı adımlar atıldığında yanlışları sonradan görülüyor. Doğru hedefi belirlemek lazım. Burada toptancı bir politika yanlış olabilir. Ama dövizle işi olmayan bir firmayı TL’ye çekecek bir düzenleme yarar sağlayabilir.

KUR ARTIŞININ BAŞLICA İKİ NEDENİ VAR

- Döviz kurları şaşırtıcı biçimde yükseldi. Sizce gerçekten şaşırtıcı mı bu yükseliş yoksa normal mi? Daha da çıkar mı?

- Evet, TL tarihi olarak en değersiz düzeylerinden birisine geldi. Bence iki nedeni var. Birincisi cari açığımızın büyüklüğü döviz talebi yaratıyor. Dışarıdan para girişi fena değil ama içeride Döviz Tevdiat Hesapları (DTH) çok artıyor. İki kaynaktan dövize talep var. Cari açık ve DTH’lere yönelme. Kimileri nasıl olsa kur artacak diyerek dövize yöneliyor. Bir de döviz borcu olup yıllar itibariyle çok borcu biriktiği için döviz almaya mecbur olan şirketlerin talebi var. Artış biraz da spekülatif.

İÇERİDEKİ DÖVİZ TALEBİ KIRILMALI

Yani içeriden ve dışarıdan talep baskısı var. Bunu nasıl kıracağız. Bence içerideki yerleşiklerin döviz talebini kıramazsak kur yukarı doğru harekete devam eder. TL çok değer kaybettiği için dünya enflasyonu ile bizim enflasyonumuzun farkı kadar yıllık bazda değer kaybetme potansiyeli taşıyor. Bizimki 10 ve dünyadaki 2 ise yüzde 8 gibi bir oranda değer kaybedebilir.

Aslında kurla ilgili tahmin yapmak bizi yanıltabilir. Dolar 3.20 veya 3.30’lara da düşebilir. 4.30 veya 4.40’lara da çıkabilir. Siyasi ve jeopolitik gündem iyileşirse ve Türkiye’ye güçlü bir para girişi olursa düşebilir. Artısı ve eksisiyle tartışmalı durumda olan Varlık Fonu’nun ciddi bir borçlanma yaratması Türkiye’de kurları aşağıya itebilir. Bunları izleyeceğiz. Ama çok değer kaybettiği için bundan sonraki değer kaybı ihtimali biraz daha azalıyor sanki.

MERKEZ ÜSTÜNE DÜŞENİ YAPIYOR

- Enflasyon ve döviz kurları yüksek iken faizler biraz baskı altında tutuluyor gibi bir görüntü var.

- Merkez Bankası elinden geleni yapıyor diyebilirim. Ama daha güçlü adım atması bekleniyor. Bundan bir yıl önce 7.5-8 olan faizi şimdi 12.75’e getirdi. Enflasyon da oralara geldi ama en azından çok gerilerde kalmıyor. Elbette bizim isteğimiz önde olmasıdır. Piyasa faizi 13 iken Merkez Bankası biraz daha önünde olursa beklentileri etkileyip faizlerin düşüşünü de hızlandırabilir. Faizi kovalayan değil de önüne geçip geriye itmesi daha arzulanan bir şeydir. Yine de mevcut konjonktürde elinden geleni yapmaya çalışıyor.

Kur konusunda değerin yarısı Merkez Bankası ile alakalı. Merkez Bankası bilançosunu nasıl tutuyor, faizler nerede, bunlara bakılıyor. Bilançosunu iyi tutuyor. Rezerv para dediğimiz parasal tabanı enflasyon ve büyümenin altında artırıyor. Ama kurla ilgili olarak işin yarısı Merkez Bankası’nın kontrolünde değil. Cari açık ve ekonomik, jeopolitik, siyasi risklerle ilgili yapabileceği bir şey yok. Kurun yüzde 50’si Merkezin kontrolünde değil. Özellikle jeopolitik risk algısı kura baskı yapan en önemli unsur olarak gözüküyor.

KURLAR YİNE OYNAK OLACAK

- Yani kurun yakın zamanda gerilemesi ihtimali az gibi duruyor.

- Mesela Varlık Fonu çok güçlü bir para girişi yaratabilir. Kolay değil ama öyle bir amacı var. Büyük para girişi kurlarla ilgili beklentileri geri çekme potansiyeli taşıyor. Sonuçta karşımızdaki manzara şöyle: Çok değer kaybetmiş bir TL var. Yine de enflasyona yakın bir artışı yıllara yayarak ilerliyor diyebiliriz. Muhtemelen 2018 yılında da kurlar oynak olacak.

Kurun azalması için siyasi ve jeopolitik risklerin azalması gerekli. Bir de cari açıktaki yapısal sorunlar giderilmeli. Hemen giderilemez ama orayla daha ciddi uğraşmak gerekir. Cari açığın azaltılması yolundaki önemli adımların beklenti yoluyla kurlara yansıması görülebilir.