GİRAY DUDA

Dünya ticaretini her yönüyle çok yakından izleyen ve bu konuda raporlar hazırlayan ticari alacak sigortası şirketi Allianz Trade’in Türkiye Pazarlama, Dağıtım Kanalları ve Ticari Tahsisten Sorumlu Genel Müdür Yardımcısı Gürcan Köseoğlu ile pandemi dönemi ticaretinden önümüzdeki aylara doğru ticaretin her yönünü konuştuk.

-Sayın Köseoğlu, söyleşimize önce pandemi dönemiyle başlayalım. İki yıllık sürede dünya ticaretinin belli başlı problemleri nelerdi? Global ticaret nasıl bir görüntü ortaya koyuyordu?

- Küresel ekonomi 2020’de yüzde 4.2 küçülürken, dünyanın ekonomik ağırlık merkezi, Covid-19 krizi öncesi öngörülenden 1.4 kat daha hızlı bir şekilde Asya’ya doğru kaymaya başladı. Türkiye ekonomisi ise Covid-19 salgınıyla mücadele yılı olarak nitelendirilen 2020'yi yüzde 1.8'lik büyümeyle tamamladı.

2021’e geldiğimizde ise pandeminin devam eden etkileri, iklim değişikliği nedeniyle küresel ölçekte görülen hava olayları, doğal afetler ve yangınlar gibi sebeplerden ötürü dünya, 2020’de olduğu gibi pek çok zorluklara sahne olan bir yıl geçirdi. Covid-19’un etkileri nedeniyle büyüme, 2021 yazı boyunca beklenenden daha yavaş seyretti.

Buna karşılık, aşı hızına bağlı olarak karantina kısıtlamalarının hafifletilmesiyle 2021’de küresel büyüme güçlü kalarak 5.4 olarak gerçekleşti. 2020 yılının ikinci yarısından bu yana güçlü bir performans gösteren küresel mal ticareti, 2021 yılının üçüncü çeyreğinde daraldı. Bu daralmanın yüzde 75'i üretim açıklarından, kalan kısmı ise lojistik darboğazlarından kaynaklandı. Buna karşılık 2021 yılında küresel ticaret hacmi yüzde 8.3 arttı.

DEVLET DESTEKLERİ AZALDI, İFLASLAR ARTTI

- Global çapta çok büyük problemlerin yaşandığı bu dönemde şirketlerin performansı da herhalde düşmüştür. Çok fazla iflas yaşandı mı?

- Pandemi nedeniyle devreye giren ekonomik tedbir ve devlet destekleri ise 2020 yılından bu yana iflasların bastırılmasına yardımcı oldu. Ancak bu destek önlemlerinin geri çekilmesi ticari iflasların kademeli olarak normal seviyelerine dönmesi için zemin hazırlıyor. 44 ülkedeki iflasların seyrini yakından incelediğimiz Küresel İflas Raporu, 2020 yılındaki yüzde 12’lik ve 2021 yılındaki yüzde 6’lık iki yıllık düşüşten sonra, 2022 yılında iflaslarda yıllık yüzde 15’lik bir artışa işaret ediyor. Şirket iflaslarının yüzde 13 ile 2013 yılından bu yana en yüksek seviyeyi gördüğü Türkiye ise 2020 yılında iflaslarda artış görülen Polonya, Bulgaristan ve Estonya ile bazı Latin Amerika ülkeleri (Şili, Kolombiya) gibi az sayıdaki ülkelerin arasında yer aldı.

Türkiye’de 2021 yılı içerisinde şirket iflasları aydan aya oldukça değişken seyretti. Yine de 2020 yılındaki 8 bin 871 vakaya kıyasla yılın ilk sekiz ayında 8 bin 180 vaka ile yıllık yüzde 8'lik bir düşüş kaydedildi.

ÇİN’DEKİ KAPANIŞLAR SORUN YARATABİLİR

- Pandemi döneminde en çok konuşulan konular olan deniz ticaretindeki sıkıntılar, konteyner krizi, navlun krizi, çip krizi, tedarik krizi sona erdi mi?

- Tedarik krizinin tam olarak sona erdiğini söyleyemeyiz. Çin’in sürdürülebilir sıfır Covid politikası sebebiyle yaşanabilecek kapanmalar 2022 yılı boyunca teslimat sürelerinin yüksek kalmasına sebep olabilir. Bu durum ise küresel tedarik zinciri için daha büyük bir sorun yaratabilir. Çin’in büyük şehirlerindeki artan vakalara yanıt olarak bölgesel karantina önlemlerine ve kısıtlamalara başvurmasını, dolayısıyla limanlarda yaşanacak kesintiler ve uzun bekleme sürelerini, üretim ve lojistiği etkileyebilecek unsurlar olarak sıralayabiliriz. Şimdilik, bekleme süreleri ve demirleyen gemi sayısı, salgının limanların geçici olarak kapanmasına neden olduğu 2021 yazında görülen seviyelerin altında olsa da Çin'de liman kapanışlarının tekrarlaması küresel lojistik zincirinde dalga etkisi yaratabilir.

KONTEYNER NAVLUN FİYATLARI YÜKSEK KALACAK

Konteyner ve petrol fiyatlarına bakacak olursak, tarihsel olarak, petrol fiyatları ve konteyner fiyatları birbiriyle ilişkili değildi. Önceki iş döngülerinde, talebin normal ve petrol fiyatlarının yüksek olduğu dönemlerde, nakliyeciler fiyatlardan ziyade teslimat hızlarını ve filo boyutlarını ayarlıyordu. Örneğin, bir geminin seyir hızını yüzde 20 oranında azaltması, günlük gemi yakıt tüketimini yüzde 50'ye kadar azaltabiliyor. Ancak Covid sonrası önemli bir değişim oldu. Biriken talep ve tedarik zinciri aksaklıkları firmaları teslimat sürelerini kısaltmak için ek ücret ödemeye istekli kıldı ve bu yüzden nakliye şirketleri fiyatlarını daha agresif bir şekilde yeniden belirleyebilmeye başladı. Bu nedenle, 2020 yılından bu yana Brent petrol fiyatı ve konteyner navlun fiyatları arasında yüzde 90'lık bir korelasyon oluştu. Bu korelasyona göre, petrol fiyatı 120 dolar/varil olduğunda 40 feet’lik konteynerlar için navlun ücretleri, Eylül 2021'de ulaşılan zirveye göre yüzde 40 artarak 14 bin dolar ile yeni bir rekor kırabilir. 2022 yılında küresel talep 2021 yılına göre muhtemelen daha zayıf kalacağından, fiili navlun fiyatları bu kadar artmayabilir, ancak nakliyecilerin fiyatlandırma gücü devam edecek ve en azından yüksek petrol fiyatlarının bir kısmını alıcılara yansıtabilecekler. Konteyner navlun fiyatları bu nedenle 2022 yılında daha önce beklediğimizden daha yüksek kalmaya devam edecek.

YARI İLETKENLERİN YILI OLDU

- Yıl boyunca çip krizinden söz ettik. Otomobil fabrikaları sık sık üretime ara verdiler. Ama elektronik sektörü sanki bu krizden haberi yokmuş gibi kendi yolunda çok hızlı gitti.

- Elektronik sektörü dünyanın dört bir yanından gelen benzeri görülmemiş güçlü talep ve fiyat artışları sayesinde pandemi döneminin açık ara kazananı oldu. Endüstri sektörünün içinde büyük bir payı olan ve pazardaki eğilimlerin belirleyicisi konumundaki yarı iletkenler alt sektörü ise salgın sürecinde kendine has iniş çıkışlar yaşasa da küresel satışlarını 2021 yılında yüzde 26'lık olağanüstü bir artışla tarihin en yüksek seviyesi olan 553 milyar dolara taşıdı.

600 MİLYAR DOLAR ÇİZGİSİ AŞILACAK

Yarı iletkenler sektörünün Covid-19 salgınının açık ara kazananlarından biri olması, şu 3 etkene dayanıyor: Tüketici elektroniğine yönelik alışılmadık derecede güçlü talep, arz/talep mekanizmasının esnek olmaması nedeniyle artan fiyatlar ve daha yüksek fiyatlı, yeni nesil çiplerin piyasaya sürülmesiyle daha da iyileşen ürün karması. Bununla birlikte, 2022 yılında nihai talep büyümesinin normalleşmesini ve yeni üretim kapasitelerinin hızla devreye girmesiyle bu 3 faktörün de etkilerinin hafiflemesini bekliyoruz. Yine de satışlarda yüzde 9 artış yaşanarak ilk kez 600 milyar dolar çizgisinin aşılacağını öngörüyoruz.

BİLGİSAYAR VE TV SETLERİNDE PATLAMA YAŞANDI

Talep artışı genel olarak olumlu bir görünüm yaratsa da olumsuz dış şoklara karşı hâlâ savunmasız olan sektörde, risk ortamı zorlu olmaya devam edecek. Bu riskler arasında, 2020 ve 2021 yıllarında bilgisayarlar ve TV setleri gibi donanım satışlarında patlama yaşanmasının ardından 2022 yılında gelebilecek talep normalleşmesi yer alıyor. Bir diğer risk ise küresel sağlık krizinin tedarik zincirlerinde aksaklıklar yaratmaya devam etmesi durumunda imalata yönelik faaliyetlerin uzun süreli kesintiye uğraması. Bu durum, 2020'nin ikinci çeyreğinde olduğu gibi yarı iletken talebine zarar verebilir.

İKİNCİ ÇEYREKTE GLOBAL TİCARET DARALABİLİR

- Çin’in Şanghay kentinde başlayan ve ölümlerin ve karantinaların yaşandığı pandemi ne derecede korkutucu? Yeni bir varyant mı ve yayılma ihtimali var mı? Dünya ticaretinde ne tür sorunlar yaratabilir?

- Çin’deki durumu Allianz Trade olarak biz de yakından izliyoruz. Çin, 2020'nin ilk çeyreğinden bu yana en kötü Covid-19 salgınlarıyla karşı karşıya. Yetkililer sıfır Covid politikası izlemeye devam ederken, ulusal GSYİH'nın yaklaşık yüzde 25'ini oluşturan eyaletler Mart-Nisan aylarında kısmi veya tam karantina altına alındı. Bu bağlamda biz de 2022 için GSYİH büyümesi tahminimizi bir ay önceki yüzde 4.9'dan yüzde 4.6'ya düşürdük.

ÇİN BU YIL SADECE YÜZDE 1.3 BÜYÜYECEK

Şanghay karantinasının iki ay sürdüğü ve diğer büyük şehirlerin de etkilendiği olumsuz bir senaryoda, Çin'in 2022 GSYİH büyümesi yavaşlayarak yüzde 3.8'e düşecek. 2020 yılının ilk çeyreğindeki şokun tekrarlandığı en kötü senaryoda, Çin bu yıl sadece yüzde 1.3 büyüyecek. Çin içindeki sıhhi duruma ek olarak, ABD-Çin gerilimlerinin kötüleşmesi nedeniyle daha fazla aşağı yönlü riskler ortaya çıkabilir.

Sonuç olarak 2021 yazında görüldüğü gibi 2022'nin ikinci çeyreğinde de küresel ticaret hacminde bir daralma olması artık oldukça muhtemel. Yavaşlayan Çin talebi, dünyanın geri kalanı için 140 milyar USD tutarında bir ihracat açığı anlamına geliyor. Arz tarafında, Çin'in endüstriyel faaliyetinde ani bir durma, özellikle elektronik ve otomotiv sektörlerinde küresel üretim için risk oluşturacaktır. Ek olarak, Çin limanlarındaki tıkanıklık, küresel nakliye gecikmelerinin 2021'de görülen yüksek seviyelerin altında kalmasına rağmen muhtemelen 2022 boyunca yüksek kalacağını gösteriyor.

SAVAŞ DÖNEMİNİ YENİ BİR EKİPLE İZLİYORUZ

- Global ekonominin oldukça zor bir döneminde Rusya’nın Ukrayna’yı işgal harekatı başladı. Batı ülkeleri tepki gösterdi ve ağır ambargolar birbirini izledi. Bu savaşın global ticaret açısından yarattığı başlıca sorunlar nelerdir? Rusya ve Ukrayna ekonomisinde ne tür sıkıntılar yarattı ve önümüzdeki dönemde neler yaşanabilir?

- Allianz Trade olarak Rusya ve Ukrayna arasındaki çatışma nedeniyle birçok sivilin güvenliğinin ve hayati ihtiyaçlara erişim imkânının tehdit altında olduğu bu süreci yakından takip ediyor, insanlık adına son derece hassas olan bu dönemin en kısa sürede asgari kayıp ile son bulmasını ve tarafların asgari bir barış zemininde uzlaşmasını temenni ediyoruz. Diğer yandan, dünyanın içinden geçtiği bu hassas dönemdeki gelişmeleri değerlendirmek üzere yeni bir ekip kurduk ve grup olarak bu ekibimizle bölgedeki gelişmelere ve hükümetler tarafından alınabilecek kısıtlayıcı önlemlere bağlı olası tüm senaryoları analiz ediyoruz.

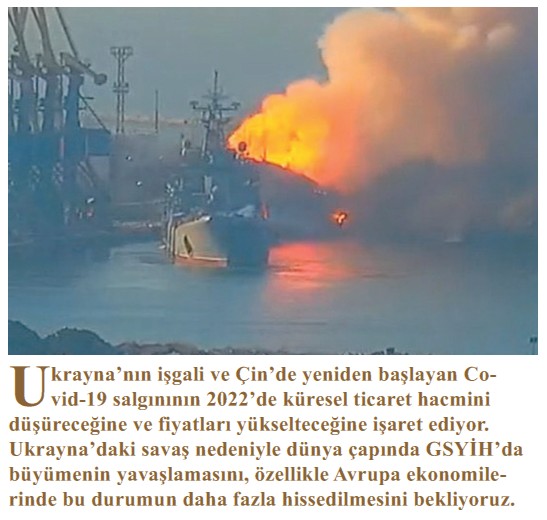

Yaptığımız analizler, Ukrayna'nın işgali ve Çin'de yeniden başlayan Covid-19 salgınının 2022’de küresel ticaret hacmini düşüreceğine ve fiyatları yükselteceğine işaret ediyor. Ukrayna'daki savaş nedeniyle dünya çapında GSYİH’da büyümenin yavaşlamasını, özellikle Avrupa ekonomilerinde bu durumun daha fazla hissedilmesini bekliyoruz.

RUSYA’DA BİRKAÇ YILLIK RESESYON YAŞANABİLİR

Savaşa bağlı olarak ortaya çıkan güven ve talep şoku nedeniyle, 2022 yılında Rusya ve Euro Bölgesi ülkelerine yapılan ihracatta 480 milyar dolar kayıp yaşanacağını tahmin ediyoruz. Bundan en çok etkilenen ise Doğu Avrupa'daki şirketler olacak. 2015-2019 yılları arasında küresel ithalatın yalnızca yüzde 1.2'sini temsil eden Rusya, talep anlamında küresel düzeyde sistemik etki yaratacak bir ağırlığa sahip olmasa da ülkenin yaşayacağı resesyonun birkaç yıl sürebilecek olması bölgede kayıplara yol açabilir.

Euro Bölgesi'nin en büyük ihracatçılarına bakıldığında, Rusya ile ilişkilerin tamamen dondurulduğu senaryo varsayımında, Almanya ve İtalya’nın en olumsuz etkilenebilecek ilk 20 ülke arasında yer alacağını görüyoruz. Küresel ve bölgesel katma değer zincirlerindeki tedarikçi rolü bakımından ele alındığında ise Rusya’nın durumu, yine öncelikle en fazla Doğu Avrupa bölgesi ülkeleri için risk yaratacak. Diğer yandan Rusya ile ilişkilerin tamamen kesilmesi durumunda Euro Bölgesi'nin en büyük ilk dört ekonomisinin toplam GSYH’sinin yüzde 0.4 ve toplam ihracatının yüzde 1.1 azalma ihtimali bulunuyor.

PİYASALAR, TÜRKİYE’DEKİ GİDİŞİ TERSİNE ZORLAYACAK

- Türkiye ihracat açısından hızla büyümesine rağmen ithalat da çok hızlı artarak cari açığı büyüttü. Türkiye ekonomisinin önümüzdeki dönemine ilişkin beklentileriniz nelerdir? Enflasyon, kur gibi büyük sorunları nasıl aşabilir?

- 2022 yılında yükselen faiz oranlarının, Türkiye’nin de içinde yer aldığı gelişmekte olan ülkelerde toparlanmayı yavaşlatmasını bekliyoruz. Ancak, yükselen faiz oranlarının enflasyonu kontrol altına almaya yönelik etkisi sınırlı olacak.

Türkiye, yüksek enflasyona rağmen alışılmışın dışında bir politika izleyerek politika faizini düşürme yolunda ilerleyen bir istisna olsa da 2022 yılında piyasalar, bu gidişi tersine çevirmeye zorlayacak. Özellikle enerji fiyatlarında jeopolitik ve arz-talep dengesi kaynaklı sorunların yarattığı yükselişle birlikte FED’in bilanço genişletmeyi sonlandıracağına ve faiz artışlarına kısa sürede başlayacağına dair sinyaller vermesi, Türkiye’nin para politikasındaki yönünü önümüzdeki aylarda zorlayabilir. Kur artışı kaynaklı olarak enflasyonda yaşanan yükselişin sene sonuna doğru yönünü aşağıya çevirmesi olası görünürken, ihracat hacminin seyri ile turizm gelirlerinin beklenen seviyeye bu yaz ulaşabilmesi cari açığın kapanması ile kurdaki baskıyı da bir nebze azaltabilecek unsurlar olarak öne çıkıyor.

KÜRESEL TİCARET DİP YAŞAYABİLİR

- Dünya ticareti ne ölçüde normale döndü? Hangi koşullarda ne zaman dönebilir?

- Küresel tedarik zinciri aksaklıkları; Covid-19’un küresel olarak nüksettiği durumlar, Çin'in devam eden Covid-19’u sıfırlama politikası ve Çin Yeni Yılının talep ve lojistik kanadında yaratacağı oynaklık nedeniyle 2022 yılının ikinci yarısına kadar yüksek kalacak. 2022 yılında küresel ticaret hacminin, Ukrayna’nın işgali öncesine göre beklenenden 2 puan daha düşük kalacağını ve yüzde 4, nominal olarak ise yüzde 10.9 büyüyeceğini öngörüyoruz. 2020 yılının ikinci yarısından bu yana olağanüstü güçlü bir performans gösteren küresel mal ticareti, 2021 yılının üçüncü çeyreğinde daraldı. Bu daralmanın ardından yalnızca tedarik zinciri darboğazları nedeniyle değil, aynı zamanda azalan talep nedeniyle de 2022 yılının ilk yarısında küresel ticaret hacminde çift dip yaşanma riski daha da arttı.

DAYANIKLI MAL HARCAMALARI YAVAŞLAYACAK

2022 yılının ikinci yarısından itibaren ticaretin normale dönmesinde etkili olacak üç faktör görüyoruz:

- Yenilenme süreleri uzun olduğundan ve sürdürülebilir tüketim davranışları benimsenmeye başlandığı için dayanıklı mallara yönelik tüketici harcamalarının yavaşlaması.

- Özellikle ABD’de sermaye harcamalarının artması ve çoğu sektörde stokların kriz öncesi seviyelere dönmüş, hatta o seviyeleri geçmiş olması nedeniyle girdi sıkıntılarının hafiflemesi.

- Kapasitenin artmasıyla nakliye sıkışıklıklarının azalması.

GELİŞEN VE GELİŞMEKTE OLANLARIN ARASI AÇILACAK

- Dünya Bankası global büyümeyi ve ülkelerin büyüme tahminlerini küçülttü. Sizin tahminleriniz nasıldır?

- Küresel büyüme sağlam şekilde devam etse de gelişmiş ve gelişmekte olan ekonomilerin aralarının hızla açılması büyümeyi dengesiz ve adaletsiz bir hale getiriyor. Gelişmiş ekonomiler 2022’de küresel GSYH büyümesinin yarısından fazlasını sürüklemeye devam ederken, gelişmekte olan ülkeler ise global finansal krizden bu yana ilk kez küresel toparlanma hızının gerisinde kalacak. 2022 yılı GSYH büyümesinin, Euro Bölgesi ve ABD'de sırasıyla yüzde 4.1 ve yüzde 3.9, Türkiye’de ise yüzde 1.5 oranında gerçekleşeceğini tahmin ediyoruz.