GİRAY DUDA

Ticarette risklerin minimuma indirilmesi, ödemelerin kusursuz yapılması hedeflenen ve hiçbir zaman ulaşılamayacak bir ütopya gibi gözükür kimilerine. Ticaret yapıp da parası ‘batmamış’ hiç kimse ve şirket yoktur herhalde. Bir de bu satışları, dünyanın öbür ucundaki şirketlere yaptığınızda paranızı alabilmeniz birinci gündem maddesini oluşturur. İşte bu nedenle alacakların garantiye bağlanması, ticaretin başka bir boyuta geçmesi gibi bir anlam taşıyor. Alacak sigortasının ayrıntılarını, bu konuda dünyanın en büyük şirketi olan Euler Hermes’in Türkiye Genel Müdürü Özlem Özüner ile konuştuk.

789 MİLYAR EUROLUK TEMİNAT VERİYORUZ

- Alacak sigortası sisteminin temel özelliği, çeşitli ülkelerdeki şirketlerin veritabanını oluşturup onlar hakkında gerçekçi bilgileri ticaret yapanlara sunmak. Web sitenizde dünya çapında 40 milyon şirketin bilgilerine sahip olduğunuz yazıyor. Bunu nasıl başarıyorsunuz ve Türkiye’deki durum nedir?

- Bizim şirketin ‘bilgimiz, başarınıza hizmet ediyor’ şeklindeki sloganı da zaten temel özelliğimizi ortaya koyuyor. Müşterilerimize bunu söylüyoruz. Biz bilgimizle onların doğru firmalarla daha büyük ticaret yapmalarını sağlıyoruz. Dünyada, alacak sigortası oyuncusu çok az. Yaklaşık 3 tane firma dünyadaki piyasanın çok büyük oranına sahip. Euler Hermes, yüzde 34 ile pazar lideri. İlk üç firmanın payı yüzde 70’in üstünde. Geriye kalanları da küçük şirketlerdir.

Biz yaklaşık olarak 789 milyar euroluk teminat veriyoruz. Bunu Türkiye’nin gayri safi milli hasılası ile karşılaştırırsanız müthiş bir rakam olduğunu görürsünüz. Başka firmalar kolay kolay bu pazara giremiyor. Çünkü bu bilgiyi siz yıllarca biriktirebilirsiniz. Biz de 115 yıllık bir firmayız. Çoğunluk hisselerimiz Allianz grubuna ait ve geri kalan kısmı da halka açık. Elbette bu 40 milyon müşterinin veritabanı kolay kolay oluşmuyor.

TÜRKİYE’DE 20 BİN ALICIYA ULAŞTIK

- Peki diğer şirketlerin veritabanındaki şirket sayıları da belli mi?

- Bizim piyasadaki diğer şirketler de kendi sayılarını açıklıyor. Tabii ki şirketlerin birçoğunda çakışıyor olabiliriz. Bildiğim kadarıyla bizden sonraki alacak sigortası şirketin veritabanında 20 milyon kayıt var. Türkiye’de biz pazara 3.5 yıl önce girdik. Buradaki alıcıları zaman içinde artırıyoruz. Yaklaşık 20 bin alıcıya ulaştık şu anda.

- Alıcıdan kastınız nedir?

- Üzerinde teminat taşıdığımız şirketlerdir. Biz her zaman alıcı üstünde teminat taşırız. Bu teminat ile de müşterilerimize garantör oluruz. Dolayısıyla sigortalı sayısı daha azdır ama üzerinde teminat taşınan alıcı sayısı onlarca, binlerce katlanarak büyür. Bir firma gelir, ‘sigorta yaptırmak istiyorum’ der. Yüz firmaya satış yapıyordur. Yüz tane alıcı hemen sisteme girer. Böyle bir zincir etkisi var. Veritabanındaki bilgiler, sigorta yapmayan alıcılardır. Bunlar üzerinden sigorta yaptırana garantör oluruz.

GENİŞ KADROLARA SAHİBİZ

- Doğal olarak onlar hakkında geniş bilgilere sahipsiniz.

- Alıcılar hakkındaki bilgileri sürekli toplarız. Bizim risk ekiplerimiz, analistlerimiz ve sektör analistlerimiz var. Mutlaka o alıcıyı izlerken sektörü de izlememiz gerekiyor. Her ülkede bu nedenle geniş kadrolarla çalışıyoruz. Ülkelerdeki yerel bilgi tabii ki bizim için çok önemli. Bu bilgiyi kendimiz üretip, işliyor ve sonra da saklıyoruz.

- İstanbul dışında şubeleriniz var mı?

- Merkezimiz İstanbul’da ve başka illerde şubelerimiz yok. Diğer illerde acentelerimizle büyüyoruz. Buradaki merkezde 53 kişiyiz.

- Acente sayınız nedir?

- Şu anda 20 acenteye ulaştık. Bizim, diğer sigorta şirketleri gibi yüzlerce, binlerce acentemiz olmaz. Kurumlarla, KOBİ’lerle çalıştığımız için, B2B bir iş olduğu için, biraz böyle firmaları, firma bilançolarını, kredibilite ölçümünü, risk pazarlamasını bilen acenteler bulmamız gerekiyor. O acenteleri bulup eğitmek zaman alıyor. Sanayi ve ticaret odaları o nedenle değerli. Çünkü oralarda da o bilinci uyandırmak lazım.

Bizim işimiz tam anlamda ticaretin lokomotifi. Dünyada da aslında uzun süreden beri ticaret buna dayanıyor. Türkiye’ye geç gelmesinin nedeni bilgiye ulaşmanın zorluğundandır. Firmaların şeffaf olmamasından.

İhracatçılar daha iyi tanıyor alacak sigortasını. Çünkü ihracat yaptıkları zaman bu ürünü kullanıp paralarını alacaklarını biliyorlardı. Yurt içi piyasa yeni yeni tanıyor.

RİSK MERKEZİ VERİLERİNİ KULLANIYORUZ

- Yurt içi ve dışı fark etmiyor değil mi? Kayseri’deki bir şirkete İstanbul’dan mal satan müşterinize, Kayseri’deki şirketin durumuyla ilgili bilgi sunuyorsunuz.

- Sigorta yapmadan önce müşteri verilerini alıyoruz. Alıcılarını öğreniyoruz. Her bir alıcı için bizden o ölçüde limit istiyor. Biz de bir analiz yapıyoruz ve o limitin tamamını ya da bir kısmını veriyoruz. Hiç vermeme durumumuz da olabiliyor.

- Kredi Kayıt Kurumu ile bağınız var mı?

- Evet, var. Üyeleri arasındayız. Şimdi onların operasyonu Risk Merkezi’ne devroldu. Bankalar gibi biz de Risk Merkezi’ne üyeyiz. Dolayısıyla o data ile besleniyoruz.

Çok değerli bir çalışma oldu bu. Biz garantör olacağımız için bizim de o risk ve çek datasını görmemiz önemliydi. Bir süre sonra kendi datamızı da paylaşacağız. Benim datam da değerli. Kimlerin ödeme gücü var, kimler ödemiyor. Benim de Black List dediğimiz Kara Listem var tabii ki.

- Böylece bir havuz oluşturulacak ve bundan sigorta şirketleri ve bankalar yararlanacak öyle mi?

- Sadece alacak sigortası şirketleri Risk Merkezi’ne üye yapıldı şu ana kadar. Diğer sigorta şirketlerine açılmadı. Çünkü biz bankalarla aynı kurumsal ve KOBİ risklerini taşıyoruz. Çok benziyoruz. Diğer sigortalarda daha çok bireysel konular devreye giriyor. Herhalde bir süre sonra onlar da üye olur.

GELİŞMİŞLERDE SİGORTA YAPTIRMAYAN YOK

- Türkiye’de yüzbinlerce şirket var. Bunlar ne oranda sigorta yaptırıyor?

- Gelişmiş ülkelerde sigorta yaptırmayan kalmadı. Oralarda büyüme oranları yüzde 1’lerde. Ticaret yapan herkes alacak sigortası yaptırıyor. Vadeli çekler gibi eski tip enstrümanlar yok orada. Herkes biliyor sigorta sistemini.

Türkiye gibi bunların yeni başladığı ülkelerde çok büyük bir pazar var önümüzde. Ancak tabii dikkatli olmak lazım. Değişik sektörlere girip tek bir sektörde kalmamak lazım. Biz öyle çalışıyoruz.

- Risk Merkezi’nde kurumsal verileri paylaşacak mısınız?

- Tabii şirket verilerimiz şirkete özel. Onları paylaşamıyoruz. Müşteri dataları da aynı şekilde. Biz bir alıcıyı değerlendirirken o alıcının önümüzdeki bir yıl içindeki batma riskini ölçüyoruz. Ticaret genelde bir yıla kadar olduğu için. Bütün analizlerimiz bu çerçevede oluyor. Bir rating veriyoruz o şirkete 1’den 10’a kadar. 1 en iyi ve 10 en kötü olmak üzere. Bu ratingin içinden o limitleri tesis ediyoruz.

Dolayısıyla iki ayrı departman var. Biri finansal analiz yapıp o şirkete ratingi veren bölüm. Diğeri de limit kararını veren departman. Bunlar bizde iki ayrı mekanizma.

TAHSİL EDEMEYENE TAZMİNAT ÖDÜYORUZ

- Eğer tahminleriniz tutmazsa ne oluyor?

- Alacağını tahsil edemeyene tazminat ödüyoruz. Alacak sigortasının üç fonksiyonu var. Birincisi garantörlük. İlk etapta sigortayı yaptığım zaman aslında o alıcının riskine kefil oluyorum.

İkinci fonksiyonum tahsilat. Burada eğer müşteri alacağını tahsil edemezse, bize gelip vadesi geçmiş borç bildiriminde bulunuyor. Ben paramı alamadım diyor. Biz de sigortalıya soruyoruz. Hemen üstüne gidelim mi yoksa biraz esneklik tanımak ister misiniz alıcınıza? Onun kararına göre biraz bekleyebiliyoruz. Ama ondan sonra artık esneklik tanımayacağım, ben bunu hasar bildirimi olarak bildirmek istiyorum diyor. O zaman biz alıcıya gidip bu parayı tahsil etmeye çalışıyoruz. Mesela yarısını alırsak onu götürüp sigortalımıza ödüyoruz. Diğer yarısının tahsilat şansı yoksa, 150 günlük bir sürenin sonunda, vermiş olduğum limitin yüzde 90’ını tazminat olarak sigortalıya ödüyoruz. Ondan sonra ben yine tahsilat çalışmalarımı sürdürüyorum.

FAYDALARI SAYMAKLA BİTMEYEN BİR SİSTEM

Borç takibi de önemli. Bütün dünyada benim tahsilat ofislerim var. İhracatsa oradaki ofisler, yurt içi ise buradaki departmanımız o riski tahsil etmeye çalışıyor. Bu, şirketler için çok büyük bir avantaj. Çünkü onların tanımadığı ülkelerde avukat bulup hukuki işlemlere girmesine hiç gerek kalmıyor. İhracatçımız Kore’de nereden avukat bulup da parasının peşine düşecek? Ben lokal ofisimin tahsilat departmanı ile o işi çok kolayca hallediyorum. Yani kısacası faydaları saymakla bitmeyen bir sistem.

BİLGİLERİ ONLINE GÖREBİLİYORLAR

- Online olarak da sisteme girmek mümkün olabiliyor mu?

- Dijital sistemimiz de var. Biz her şirkete mutlaka bu şifreyi veriyoruz. Bizim sistemimizin adı EOLİS. İnternet bankacılığı Türkiye’de yaygın olduğu için bunu da rahat kullanabiliyorlar. O şifresini aldığı zaman tüm limitlerini, risklerini, hasar bildirimi yapacaksa oradan vadesi geçmiş alacaklarını, her türlü izlemeyi yapabiliyor. Faktoringde olduğu gibi fatura yolla, sticker yapıştır benzeri operasyonların hiçbirisi yok. Tamamen online sistemden her şey yürüyor.

KAMUYA VE GRUP İÇİNE SATIŞI SİGORTALAMIYORUZ

- Müşterilerin ödediği yıllık bir ücret var mı?

- Evet. Bu da sigorta olduğu için poliçe sistemine tabi. Ama prim şöyle hesaplanıyor. İlk etapta müşteri sigorta yapmak istediği zaman gelip bize bir ciro beyanında bulunuyor. Alacak sigortası ciro üzerinden primlendiriliyor. Diyelim ki 100 milyon dolar cirolu orta ölçekli bir firma geldi. Bu 100 milyon dolarlık cironun içinden biz sigortalanabilir ciroyu tespit ediyoruz. Çünkü her ciro sigortalanamıyor. Grup içine satıyor olabilir. Grup içine yapılan satışları sigortalamıyoruz. Onları düşüyoruz. Kamuya yapılan satışları da sigortalamıyoruz. Peşin satıyorsa sigortalamaya gerek yok, bunu da düşüyoruz. Teminat mektubu kullanıyorsa zaten onlar garantili, bizim sigorta yapmamıza gerek kalmıyor. Vadeli, açık, çek gibi herşey sigortalanabilir ciroya giriyor.

Diyelim ki böylece 100 milyon lira 80 milyon liraya düştü. Beyan edilen bu 80 milyon liralık cironun üzerinden biz bindeli bir prim alıyoruz. Bu teknik olarak hesaplanır.

- Nasıl hesaplanıyor?

- Mesela demir çelikçi geldi. Demir çelikte Türkiye’deki firmaların geçmiş yıllar hasarlarına, bu firmanın geçmiş yıllara ilişkin hasarlarına bakarız. Belki sektör hasarlıydı ama bu firma risklerini çok iyi yönetti. Ratingleri düzgün ise prim düşüyor. Bütün bu teknik hesaplarla bir prim ortaya çıkıyor. Sigortalanabilir primin bindeli oranıdır. Her zaman bunun primi yüzde kaç diye sorarlar.

PRİME DEĞİL TEMİNATA BAKIYORLAR

- Dediğiniz cironun binde biri de fena değil aslında.

- Evet. 80 milyonluk cironun binde biri de fena değil. Ama şöyle düşünmek lazım. Bu ürün, müşteriye ciro artırıyor. Çünkü alacak risklerini sigortaladıktan sonra onun konsantrasyonu ciro artırmaya yöneliyor. Akşamları rahat uyuyor. O firma ödeyecek mi, bu çek alınacak mı gibi kaygıları ortadan kalkıyor. O yüzden, ciro artırımı ile bizim primi belki de bir ay içinde rahatlıkla çıkarabiliyor. O yüzden müşteriler daha çok prime değil de alıcı bazlı aldıkları teminata konsantre oluyorlar. Sigortacıdan istediğim limitleri alabildim mi diye bakıyorlar.

ÖNCELİKLE AÇIK HESAPLARI SİGORTALAMAK İSTERİZ

- Örneğin deri sektörünün en büyük müşterisi Rusya ve buraya yapılan satışların neredeyse tamamı da açık hesapla yapılıyor. Siz açık hesapları nasıl karşılıyorsunuz?

- Tam olarak sigortalanabilir. Biz zaten öncelikle açık hesapları sigortalamak isteriz. Dünyada da zaten açık hesaplar sigortalanıyor. Bir tek Türkiye’de vadeli çekler olduğu için çek vadesi ile fatura vadesinin uyumsuzluğundan dolayı biraz ayarlama yaptık biz poliçemizde. Bizde ise vadeli çek ve senetler sigortalanıyor. Bizim sigortaladığımız açık hesap. Biz diyoruz ki ihracatçı iseniz akreditif almaya çalışmayın. Mal sattığınız firmayı zorlamayın. Sigortalayın. Sigortacı o riski alıyorsa siz zaten garantidesiniz. Satın açık hesapla.

MEKANİZMA ALICILARI ÖDEMEYE SEVK EDİYOR

- Peki, açık hesapta satışları, alacakları nasıl görüp kontrol edebiliyorsunuz?

- Bana hep ciro verdiği için ben diyorum ki Rusya’da üç tane alıcısı var. Onlara ne açık hesapla ne ticaret yapıyorsa benden o limiti isteyecek. Aldığı an bütün sevkiyatları benim garantimde zaten. Ondan sonra başka bir operasyona ihtiyacı yok. Ta ki ödeme almadığı zaman. Ödeme almadığı, faturası ödenmediği zaman bana vadesi geçmiş borç bildirimi yapacak. Bir firmadan vadesi geçmiş borç bildirimi alınca, diğer firmalara da ödeme yapılmadığının bilgisini gönderiyorum. Bakın şu firma ödeme yapmadı, diyorum. Dolayısıyla mekanizma kendi içinde alıcıları ödemeye sevk ediyor.

Rusya’daki bizim Euler Hermes her firmanın limitini çalışıyor. Türkiye’deki derici kardeşim, sen 100 bin euroluk sevkiyat yapmak istiyorsun, ama bu şirketin ederi 50 bin eurodur; Ben sana bu kadar limit vereceğim, sen istersen 100 bin euroluk satış yap, diyor. Ondan sonra sigortalı o sevkiyatı bir şekilde yapıyor. Bu, mükemmel işleyen bir sistemdir.

BAZEN MÜŞTERİYİ ŞAŞIRTIYORUZ

- Rusya’daki şirketlerin bilgisi zaten sizin kanalınızla otomatik olarak müşteriye gidiyor değil mi?

- Tabii. Ben müşteriye diyorum ki, 50 birim limit verdim, bilgin olsun. Bazı müşterilerimiz bizi arıyor, Rusya’dan 750 bin euro limit geldi, bu doğru mu, diye soruyorlar. Doğru, diyoruz, hadi sevkiyat yapın. Bu kadar hantal yapıdan geldiği için bizim ihracatçılar, dünyadaki rakiplerinin 100 yıldır yaptığı şeyleri yeni fark ediyorlar.

- Peki kendi duygularıyla hareket edenlerde sorun yaşanıyor mu?

- Evet, böyle bir örneğimiz de var. Otomotiv yan sanayiinde Rusya’ya sevkiyat vardı. Biz, bu firmanın sermaye yapısında çok ciddi sıkıntılar var, limit vermiyoruz, dedik. Çok ısrar ediyordu. 20 yıldır çalışıyoruz, Danimarka’da da iştiraki var, diyordu. Biz hayır dedik. O sevkiyatı yaptı ve firma battı. Sonra gelip sigorta yaptı ama o batağını tahsil edemedi tabii ki. Bizim için hiçbir şirket vazgeçilmez değildir. İşte Almanya’daki Praktiker gibi bir dev battı.

ÜLKE ANALİSTLERİMİZ DE VAR

- Sizin işinizin ikinci yarısı, şirketlerin durumu olduğu kadar sektörlerin ve ülkelerin ekonomik durumlarını da analiz etmek değil mi?

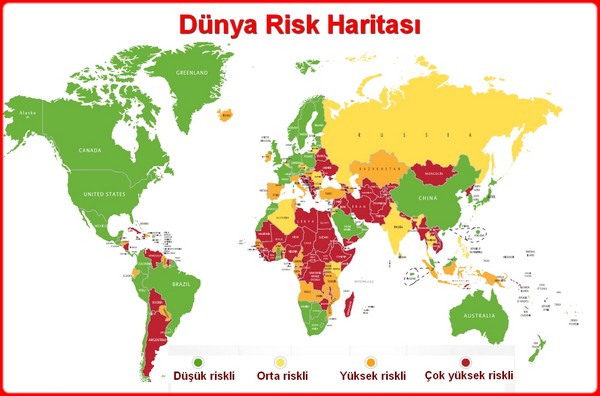

- Politik risk de aldığımız için bütün ülke risklerini analiz eden temel bir makro ekonomik ekibimiz var. Ayrıca her ülkeyi inceleyen ülke analistleri var. Bizim Türkiye’yi analiz eden uzman şu anda Almanya’da. Bizlerden data alıyor ve gelişmeleri çok yakından takip ediyor. Ülke verilerini de sık sık güncelliyorlar. Ülkelere göre risk haritasını birkaç ay önce yayınladık.

DÜNYA BANKASI ENDEKSLERİNE BAKARIZ

Geçenlerde bir müşterimiz Cezayir’e yatırım yapacağım dedi ve Cezayir ülke raporunu istedi. Benim raporumun şöyle bir özelliği var. Ben, her ülke için o ülkedeki ticaret resmini de koymak zorundayım. İş kurmak kolay mıdır? Dünya Bankası’nın iş kurma kolaylık endeksleri var. Onları ben de takip ediyorum. Vergi sistemi, alacağın takibi nasıldır? Türkiye’de mesela alacağın tahsili çok zayıf. Yüzde 28 civarında. Oysa alacağın kolay tahsil edildiği ülkelerde 50’lerde. Biz bu nedenle Türkiye’de alacak sigortasının daha zaruri olduğunu söylüyoruz.

Her ülke için bu analizleri yapıyor ve yayınlıyoruz. Bu nedenle yatırımcılar bir yatırım yapacakları zaman mutlaka bizim raporumuzu okumalılar. Bunlar sadece makro değil, ticaretin yapılma biçimine kadar ayrıntı içeren raporlar.

- Cezayir’le ilgili raporunuz ne diyor?

- Cezayir’le ilgili çok politik riskler olduğunu söyledik. Ama ciddi altyapı yatırımları var. O nedenle şu anda yatırım yapılabilir durumda Cezayir. Cezayir ve Fas, Kuzey Afrika’da bizim olumlu gördüğümüz ülkeler.

- Hobilerinizi öğrenebilir miyiz?

- Hafif koşular yapıyorum. Ailemle yaptığım gezilerden büyük zevk alıyorum. Şu sıralarda mutfakta çeşit çeşit tatlı yapıyorum. Tatlıyı hiç sevmiyorum ama başkaları yesin diye tatlı kitaplarına bakarak çeşit çeşit tatlı yapıyorum ve ikram ediyorum.