İstanbul Sanayi Odası (İSO), ‘Türkiye'nin 500 Büyük Sanayi Kuruluşu (İSO 500)’ araştırmasının 2022 yılı sonuçlarını 26 Eylül’de açıkladı.

Her yıl Mayıs ayında açıklanan sanayi sektörünün bu en büyük araştırmasının sonuçları, büyük depremler dolayısıyla bu yıl Eylül ayında kamuoyuna duyuruldu. Üretimden satış rakamına göre oluşturulan listede birinciliği, uzun yıllardır olduğu gibi yine TÜPRAŞ (Türkiye Petrol Rafinerileri A.Ş.) aldı. Şirket, 2022 yılında toplam 418,4 milyar TL'lik net üretimden satış rakamına ulaştı.

Geçen yıl üçüncü sırada olan Star Rafineri ise 189,2 milyar TL'lik net üretimden satış rakamıyla 2. sıraya yükseldi. Şirket, 2020'de altıncı sırada yer alıyordu.

TÜPRAŞ gibi Koç Holding bünyesinde olan Ford Otomotiv, 140,1 milyar TL’lik üretimden net satış rakamıyla üçüncü sırada yer aldı. Şirket geçen sene ikinci sırada yer almıştı.

Önceki yıllarda ismini gizleyen ancak altıncı sırada yer aldığı bilinen İstanbul Altın Rafinerisi, 87,8 milyar TL’lik üretimden net satışla 2022’de dördüncü sıraya yükseldi.

DEMİR ÇELİK FABRİKALARI ÖN SIRALARDA

2021’de yedinci sırada yer alan Ereğli Demir Çelik, 2022’de 69,5 milyar TL’lik net üretimden satışla beşinci sıraya yükseldi.

Geçen yıl beşinci sırada yer alan İskenderun Demir Çelik, 66,9 milyar TL’lik net üretimden satış rakamıyla 2022’de altıncı sıraya geriledi.

Geçen yıl dördüncü sırada yer alan Toyota Otomotiv, 65,9 milyar TL’lik net üretimden satışla 2022’de yedinci sıraya geriledi.

Koç Holding bünyesindeki bir diğer şirket Arçelik, 2022’de 64,1 milyar TL’lik net üretimden satışla 2022’de sekizinci sıradaki yerini korudu.

Oyak Renault da 2022’de 62,7 milyar TL’lik net üretimden satışla dokuzuncu sıradaki yerini korudu.

Yine Koç Holding bünyesindeki Tofaş, 59,8 milyar TL’lik net üretimden satışla 2022’de onuncu sıradaki yerini korudu.

BAHÇIVAN: DEPREMLER NEDENİYLE GECİKTİK

İstanbul Sanayi Odası Başkanı Erdal Bahçıvan, tanıtım konuşmasında öncelikle önceki yıllara göre yaşanan gecikmeye vurgu yaparak şunları söyledi:

“Biliyorsunuz İSO 500 çalışmamızın açıklanma tarihini son yıllarda Mayıs ayına çekmeyi başarmıştık. Bu yıl biraz gecikmeli olarak açıklıyoruz. Gecikme nedenimize kısaca değinecek olursam; bu yılın başında ülkemizi derinden yaralayan Kahramanmaraş depremini yaşamış bulunuyoruz. On binlerce vatandaşımızı kaybettik. Acılarımız hala çok taze. Buradan bir kez daha hayatını kaybeden vatandaşlarımıza Allah’tan rahmet, yakınlarına baş sağlığı ve sabır diliyorum.

Dünyada eşi benzeri olmayan ve 11 ilimizi etkileyen felaketin ekonomik yıkımı da büyük oldu. Birçok sanayi tesisimiz haftalarca faaliyete geçemedi. Devletimiz bu bölgede mücbir sebep hali ilan ederek firmalarımızın vergisel yükümlülüklerini erteledi.

SANAYİ TESİSLERİMİZ KENDİLERİNİ TOPARLADI

Takdir edersiniz ki İSO 500 Büyük listesi içinde her yıl bu 11 ilimizden çok sayıda sanayi kuruluşumuz yer alıyor. 2021 listemizde bu rakam 72 idi. 2022 yılında ise bu sayının 66 olduğunu görüyoruz. Bu şirketlerimizin de mali verilerini paylaşabilme noktasına gelmesiyle birlikte İSO 500 araştırmamıza başlayarak en kısa sürede tamamladık.

Burada şunu özellikle vurgulamak istiyorum. Listeye bölgeden giren sanayi tesislerimizin bazıları ağır hasar aldı, bazıları hafif… Hasarı ne olursa olsun, tüm sanayi tesislerimiz; başta çalışanlarının fedakarlığı olmak üzere, devletimizin ve sanayicilerimizin büyük dayanışmasıyla çarklarını kısa sürede yeniden döndürmeyi başardı.”

2022’NİN BÜYÜK SORUNLARI

İstanbul Sanayi Odası Başkanı Erdal Bahçıvan, 2022 yılındaki global çapta yaşanan ve uluslararası ticarete olumsuz etki yaratan olayları da kısaca hatırlattı.

“2022 yılı İSO 500 Büyük Sanayi Kuruluşu araştırmamızın sonuçlarına geçmeden bu sonuçların arka planına çok kısa bir göz atılması gerektiğini düşünüyorum. Neydi o gelişmeler diye hatırlayacak olursak; her şeyden önce küresel ekonomide enflasyonun geri dönüşünü yaşadık. Rusya-Ukrayna savaşının başta enerji ve gıda sektörlerinde yol açtığı ek fiyat şoklarını gördük. Artan enflasyon karşısında merkez bankalarının faiz artırımlarını hızlandırdığı, belirsizlik ikliminin yoğunlaştığı zor bir yılı geride bıraktık.

Kuşkusuz ekonomimiz bu gelişmelerden etkilendi. Fakat ilk yarıda güçlü ihracat ve yıl genelinde iç talebin canlılığı sayesinde 2022 yılında ekonomimiz yüzde 5,5 büyüyerek dünyadaki bu negatif süreçten ayrışmayı başarabildi. Ancak bu büyümenin hiç kuşkusuz yüksek enflasyon ve cari açık gibi ciddi maliyetleri de oldu. Finansal istikrara verdiği katkı ve sürdürülebilirliği tartışılan, rasyonel ekonomi politikalarından uzak “Yeni Ekonomi Modeli” çerçevesinde, kur ve faizleri düşük tutan ve kredi akışını kısıtlayan çok sayıda düzenleme, yıl genelinde reel sektörün finansman koşullarını belirledi.”

2023 SANAYİCİ İÇİN ZORLU GEÇİYOR

Erdal Bahçıvan, “2022 yılına ait İSO 500 sonuçları, sanayimizin zorlu bir yılı güçlü bir performansla tamamladığının bir kanıtı niteliğindedir. Zira sanayi devlerimizin birçok temel göstergede azımsanmayacak iyileşmelere imza attığı görülüyor.” dedi.

Bahçıvan, 2023 yılına ilişkin endişelerini de şöyle dile getirdi:

“Öte yandan gerek küresel ve yerel ölçekteki birçok makro gösterge ve gelişme, 2023’ün sanayicilere çok daha zorlu koşullar sunduğunu bize gösteriyor. Bu sürecin etkilerini önümüzdeki yıl açıklayacağımız 2023 yılı İSO 500 sonuçlarında görmemiz şaşırtıcı olmayacaktır.

Çünkü küresel ekonomide sıkılaşan para politikalarının etkilerini gecikmeli olarak görmeye başladık. Nitekim gerek dünya üretiminin seyri, gerekse Euro Bölgesi, ABD ve İngiltere gibi ana ihracat pazarlarımıza ilişkin beklentiler, 2023’te 2022’ye göre daha düşük büyüme temposuna işaret ediyor.

İHRACAT İKLİMİ ENDEKSİ EŞİĞİN ALTINDA

Her ay açıkladığımız İhracat İklimi Endeksi verileri de bu değerlendirmemizi doğruluyor. İhracatın büyümeye katkısının yüksek seyrettiği 2021 genelinde ve 2022’nin ilk yarısında güçlü seyreden bu endeks, 2022 yılı ikinci yarısından itibaren zayıflamaya başladı. 2023 Ağustos itibarıyla da 50 eşik değerinin altına düşerek daralma bölgesinde yer aldı. Bu anlamda küresel görünümün ihracat açısından belirgin bir iyimserlik sunduğunu söylemek oldukça zor.

Yurt içi gelişmelere bakacak olursak, özellikle bu yılın ikinci yarısından itibaren, enflasyon ve cari açık gibi temel makro kırılganlıklarımıza karşı bir mücadele döneminin başlangıcındayız. Bu doğrultuda atılan adımlar kaçınılmaz olarak büyümede bir ivme kaybına yol açacak. İSO Türkiye İmalat PMI’ın yılın ikinci yarısıyla birlikte daralma bölgesine düşmüş olması da bunu teyit ediyor. Özellikle yeni siparişler ve yeni ihracat siparişleri gibi alt kalemlerde yaşanan sert düşüşler önümüzdeki aylara ilişkin iyimserliği sınırlıyor.

YÜKSEK FAİZLE FİNANSMAN MALİYETLERİ ARTACAK

Diğer yandan Merkez Bankamızın, Haziran’dan itibaren başlattığı sıkılaştırma sürecine bağlı olarak piyasa faizlerinde de sert yükselişler söz konusu. Bu sürecin aynı zamanda özellikle güçlü tüketim eğiliminin körüklediği ithalatı azaltması bekleniyor. Dolayısıyla, ihracatın geriye çekildiği bir dönemde, sanayi üretimini destekleyen güçlü iç talebin de bir miktar zayıflaması kaçınılmaz.”

Faiz artırım sürecinin bir başka çıktısı ise, etkilerini bir süredir görmeye başladığımız üzere, sanayicimizin finansman maliyetlerindeki belirgin artış olacak. Tekrar etmek gerekirse, tüm bu unsurların 2023 İSO 500 araştırma sonuçlarında satış performansı, finansman maliyetleri, ihracat ve kaynak yapısı gibi göstergelere olumsuz yansıması şaşırtmayacak.

Erdal Bahçıvan, değerlendirmesinin ardından İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2022 araştırmasının sonuçlarını grafikler eşliğinde anlattı:

ÜRETİMDEN SATIŞLARDA SIÇRAMA

İSO 500’de üretimden satışlar 2022 yılında yüzde 119 oranında artarak 2 trilyon 48 milyar liradan 4 trilyon 485 milyar liraya çıktı. Bu yüksek oranlı artışta, ihracattaki güçlü performansın yanı sıra canlı yurt içi talep, yükselen kur ve fiyatlar ile ihracat gelirlerinin TL karşılıklarındaki artışın belirleyici rol oynadığını söyleyebiliriz.

İSO 500 Büyük kuruluşlarının üretimden satışlardaki reel değişimlerine baktığımızda da şu sonuç dikkat çekiyor: 2022 yılının verileri yıl sonu tüketici enflasyonu ile arındırıldığında üretimden satışların reel olarak 2021 yılına göre yüzde 33,3 ile oldukça yüksek bir artış sergilediği görülüyor.

Reel değişimleri hesaplarken son yıllarda hep yaptığımız gibi bu yıl da, yıl sonu TÜFE enflasyonunu kullandık. Fakat diğer taraftan biliyoruz ki 2022 sonunda TÜFE enflasyonu yüzde 64,27 iken ÜFE enflasyonu yüzde 97,72’ye ulaşmıştı.

Bu noktada sanayicinin ekonomik gerçeklerini yansıtan asıl enflasyonun ÜFE olduğunu hatırlatarak, ÜFE’nin çok daha hızlı arttığını ve üretici ile tüketici enflasyonu arasındaki makasın oldukça geniş olduğunu vurgulamak istiyorum. Nitekim yıl sonu ÜFE enflasyonu kullanıldığında, üretimden satışlardaki reel artış yüzde 10,8’e iniyor.

TARİHİN EN YÜKSEK İHRACAT RAKAMI

İSO 500’ün ihracat performansına baktığımızda, Türkiye genel ve sanayi ihracatına yaptığı katkının çok değerli ve yüksek olduğunu görüyoruz.

Hatırlayacak olursak, zayıflayan küresel büyüme dinamiklerine rağmen ülkemiz 2022 yılı ihracatında oldukça önemli bir başarı sağladı. İhracat yüzde 12,9 oranında artarak 254 milyar doları aştı.

İSO 500’ün ihracatı ise yüzde 14,1’lik artışla 98 milyar dolara yaklaştı. Görüldüğü üzere İSO 500’ün ihracat artışı, Türkiye genelinin 1,2 puan üzerinde gerçekleşti. Böylece hem Türkiye hem de İSO 500 tarihindeki en yüksek ihracat rakamına ulaşılmış oldu.

İSO 500’ün Türkiye sanayi ihracatı içindeki payına baktığımızda; ise bu oranın yüzde 40’lar civarında olduğunu görüyoruz.

KARLARINI DA YÜKSEK ORANDA ARTIRDILAR

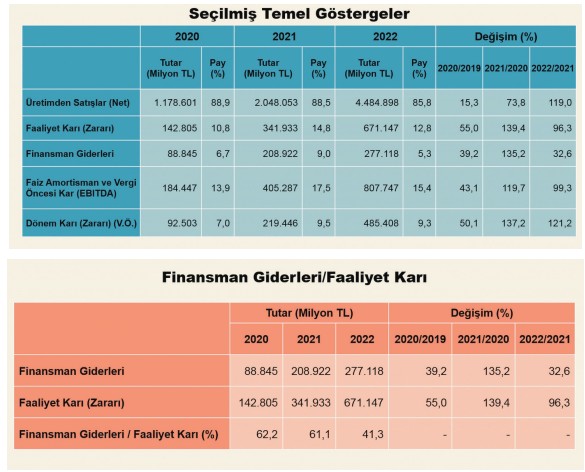

İSO 500’ün her yıl dikkatle incelediğimiz bazı temel göstergeleri önemli sonuçlar ortaya koyuyor. Bu tablo, İSO 500’ün satışlarının yanı sıra kaynaklarını verimli kullanarak karlarını da yüksek oranlarda artırdığını ve bu alanlarda genel olarak başarılı bir performans sergilediğini ortaya koyuyor.

Şöyle ki, İSO 500’ün 2022’de faaliyet karı yüzde 96 oranında artarak; 342 milyar liradan 671 milyar liraya çıktı. Buna karşılık faaliyet karlılığı oranı, yüzde 14,8’den 2 puan düşerek yüzde 12,8’e geriledi.

Benzer şekilde faiz, amortisman ve vergi öncesi karın yüzde 100’e yakın bir artışla 405 milyar liradan 808 milyar liraya yükseldiğini görüyoruz. Aynı yılda FAVÖK karlılığı oranı, aynen faaliyet karlılığında olduğu gibi 2,1 puan düşüşle yüzde 17,5’ten yüzde 15,4’e geriledi.

Yine vergi öncesi kar ve zarar toplamı yüzde 121 artarak 219 milyar liradan 485 milyar liraya yükseldi. Ancak satış karlılığı oranı 0,2 puan düşüşle yüzde 9,3’e indi. Bu da bize tüm karlılık rasyolarında geçen yıla göre daha düşük bir kar yılı geçirildiğini gösteriyor.

SANAYİCİ KAZANCINI GERÇEK İŞİNDEN ELDE EDİYOR

Bu tablomuz İSO 500’ün karlılık bileşenlerini yansıtıyor. Tabloyu geçen yıl ile kıyasladığımızda, özellikle net kambiyo karlarındaki ivme kaybının etkisiyle üretim faaliyeti dışı gelirlerin sınırlı artış gösterdiği dikkat çekiyor. Başka bir deyişle 2022’de üretim faaliyeti dışı gelirlerin karlılığa katkısı bir hayli azalmış bulunuyor.

2022 yılında İSO 500’ün diğer faaliyetlerden olağan gelir ve karları 683 milyar lira iken, gider ve zararları 572 milyar lira olarak gerçekleşmiş. Bu iki rakam arasındaki fark alındığında, İSO 500’ün üretim faaliyeti dışı net geliri 111 milyar lira artmış ve bir önceki yıla göre artış oranı da yüzde 14,6 ile sınırlı düzeyde gerçekleşmiş.

Hazır buraya gelmişken sanayinin son 10 yıldaki üretim faaliyeti dışı gelirlerinin dönem kar ve zarar toplamı içindeki paylarına dikkatinizi çekmek istiyorum. Görüldüğü üzere söz konusu bu oran, son 5 yılda yüzde 88 düzeyinden yüzde 23’lere kadar gerilemiş durumda. Bu da bize sanayicinin son yıllarda giderek daha fazla esas faaliyetlerine odaklandığını ve karını gerçek işinden elde ettiğini gösteriyor.

FİNANSMAN GİDERLERİNİN FAALİYET KARINA ORANI DÜŞTÜ

Finansman giderleri, uzun yıllardan beri İSO 500’ün en dikkat edilen unsurlarından biri. Buraya baktığımızda; İSO 500’ün finansman giderlerinin 2022’de yüzde 32,6 oranında artarak 209 milyar liradan 277 milyar liraya yükseldiğini görüyoruz.

Böylece finansman giderlerinin faaliyet karına oranı belirgin bir düşüş göstererek yüzde 61,1’den yüzde 41,3’e inmiş durumda. Yıllardan beri hep işaret ettiğimiz ve 2018’de yüzde 89’lara kadar çıkan bu oranın yüzde 40’lara gerilemiş olması dikkat çekiyor.

Görüldüğü üzere 2022’de finansman giderleri işletmelere çok daha az yük olmuş. Ancak burada 2022’nin düşük faiz ortamı ve kredi kullanımını sıkı şartlara bağlayan düzenlemelerin de etkili olduğunu unutmamak gerekiyor.

O günkü finansal koşullar, bugünkü faiz ve krediye erişim koşullarıyla karşılaştırıldığında aradaki makasın ne kadar yüksek olduğu biliniyor. Dolayısıyla finansman giderlerinin faaliyet karına oranındaki görece iyileşmenin, ne kadar sürdürülebilir olduğunu gelecek yıl açıklayacağımız 2023 yılı İSO 500 verilerinde daha net bir şekilde göreceğiz.

AKTİFLER ÖZKAYNAKLA BÜYÜDÜ

Firmaların varlık ve kaynak yapısına ilişkin veriler 2022 yılında İSO 500’ün aktif toplamının yüzde 83 artarak 2,1 trilyon liradan 3,9 trilyon liraya yükseldiğini gösteriyor.

Aktifler içerisinde ana kalemler incelendiğinde, dönen varlıklar yüzde 78 artışla 1,4 trilyon liradan 2,5 trilyon liraya; duran varlıklar ise yüzde 95 artışla 706 milyar liradan 1,4 trilyon liraya yükselmiş durumda.

Bilançonun kaynak yapısındaki değişimleri ele aldığımızda ise aktiflerdeki büyümenin geçmiş yıllardan farklı olarak borçlanmadan ziyade özkaynak yoluyla finanse edildiğini görüyoruz.

Nitekim 2022’de özkaynaklar 624 milyar liradan 1,4 trilyon liraya yükselerek yüzde 124 artarken; toplam borçlar 1,5 trilyon liradan 2,5 trilyon liraya çıkarak yüzde 67 büyüdü.

BORÇLARIN PAYI AZALDI

İSO 500’deki kuruluşlarındaki borç ile özkaynak dağılımını yansıtan bu tablo, uzun bir aranın ardından 2022 yılında firmaların kaynak yapısında göreli bir iyileşmeye işaret ediyor.

Yüksek karların desteğinin yanı sıra borçlanma imkan ve eğilimindeki düşüşün etkisiyle, İSO 500 kuruluşlarında borçların payı yüzde 70,7’den yüzde 64,3’e gerilerken; özkaynakların payı yüzde 29,3’ten yüzde 35,7’ye çıkmış bulunuyor.

Ticari borç kullanımının artmasından, firmaların kaynak ihtiyacını finans kuruluşları dışında, kendi içlerinde borçlanarak çözmeye çalıştıklarını anlıyoruz. Ekonominin küçülmeye başladığı bir dönemde bu borç döngüsüne girilmesi, reel sektörü en çok zorlayan konulardan biri olacaktır. Bu durumun önümüzdeki günlerde sektörler arasındaki değer zincirlerinde bir kırılmaya neden olabileceğine dikkatinizi çekmek istiyorum.

İSO 500 kuruluşlarında borçların vadelerine göre gelişimine baktığımızda ise kısa vadeli mali borçlardaki artışın yüzde 99 ile uzun vadeli mali borçlardaki yüzde 37’lik artışın üzerinde gerçekleştiğini görüyoruz.

Bu sürecin en somut yansıması, şimdi ekrana getirdiğimiz grafiğimizde açıkça görülüyor. Nitekim burada kısa vadeli mali borçların toplam mali borçlar içindeki payının 2022’de ilk kez yüzde 50 bandını aşarak yüzde 42,8’den yüzde 52,1’e yükselmesi dikkat çekiyor.

KDV ALACAKLARI 49 MİLYAR LİRA

İSO olarak her fırsatta dile getirdiğimiz devreden KDV sorunu 2022’de çok daha belirgin bir hale gelmiş durumda. İSO 500’ün devreden KDV yükü yüzde 107 oranında artarak 49 milyar liraya yaklaştı.

Biz bu döngüyü, sık sık vurguladığımız gibi; sanayi kuruluşlarımızın, yüksek kaynak ihtiyacına karşın, devlete sıfır faiz ve sonsuz vade ile borç vermesi olarak tanımlıyoruz. Ne yazık ki bu döngü 2022’de de azalmak yerine artarak devam etmiş. Enflasyonun yüksek seyrettiği dönemlerde, paranın değeri hızla azaldığından bu sorun bugün artık daha önemli hale gelmiş bulunuyor.

Çeşitli platformlarda pek çok defa gündeme getirdiğimiz üzere bu konuda sanayiciyi en çok rahatlatacak çözüm, devreden KDV alacaklarının banka teminatı haline getirilmesidir. Özellikle Eximbank kredilerine dönük bir teminat aracına dönüştürülmesi, bu sorunun en rasyonel çözümü olacaktır.

TEKNOLOJİDE YAPISAL DEĞİŞİKLİK GÖRÜNMÜYOR

Sanayimizin teknolojik yapısı hakkında önemli ipuçları veren bu tabloya baktığımızda, 2022 yılında yaratılan katma değer içerisinde en yüksek payı yüzde 37,7 ile orta-düşük teknoloji yoğunluklu sektörlerin aldığı görülüyor. Bu grubun payı bir önceki yıla göre 5,3 puan artmış.

Buna karşılık düşük teknoloji yoğunluklu sanayilerin payı 4,4 puan düşüşle yüzde 28,9’a, orta-yüksek teknolojili sanayiler grubunun payı 1,1 puan düşüşle yüzde 27,2’ye gerilemiş durumda.

Yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 0,1 puan artışla yüzde 6,2 olsa da yapısal bir değişime işaret etmekten henüz uzak bir görünüm sergiliyor.

Yaratılan katma değerin teknoloji yoğunluğuna baktığımızda, özellikle son yıllarda düşük teknolojiden orta-düşük teknolojiye doğru bir kayma dikkat çekiyor. Ama orta-düşükten orta-yüksek teknolojiye, orta-yüksek teknolojiden yüksek teknolojiye geçişte ise bir patinaj söz konusu.

AR-GE YAPAN KURULUŞLAR AZALDI

Günümüzde küresel rekabetin yolu AR-GE ve inovasyondan geçmektedir. Dolayısıyla Türkiye’nin önümüzdeki dönemde bu doğrultuda bir sanayileşme perspektifi benimsemesi kaçınılmaz. Bu noktada sanayicilerimizin de bu perspektifi içselleştirmesi ve gerekli çaba ve yatırımdan kaçınmaması gerekmektedir.

Ekranda gördüğümüz İSO 500’deki AR-GE harcaması yapan kuruluşların sayısına bu çerçeveden baktığımızda, sanayimizin bu alanda daha istekli olması gerektiği açık. Çünkü İSO 500 içinde AR-GE yapan kuruluş sayısında, 2013’ten itibaren görülen kademeli artışın, 2018’den sonra durağanlaştığı görülüyor. 2021’de 265 olan AR-GE yapan kuruluş sayısı, 2022’de 260’a gerilemiş.

Bu şirketlerimizin 2022 yılında yaptıkları AR-GE harcamalarının 16 milyar TL’yi aştığını görüyoruz. Bu durum 2021’e göre yüzde 80’nin üzerinde bir artışa işaret etse de, yine tablomuzda gördüğünüz üzere sanayi kuruluşlarımızın satışlarının giderek daha küçük bir bölümünü AR-GE harcamalarına ayırmaları düşündürücü.

ANADOLU KAPLANLARI

İSO 500’de yer alan kuruluşları bağlı olduğu oda bilgilerine göre sıraladığımızda, dağılımın Anadolu lehine değişmeye devam ettiğini görüyoruz.

Son yıllarda sayısal olarak düşüş eğiliminde olmasına karşın en büyük pay 152 firma ile halen İstanbul Sanayi Odası’na ait. İstanbul’u 40 kuruluş ile Kocaeli Sanayi Odası izliyor.

Bu odalarımızın ardından Ankara Sanayi Odası 39, Ege Bölgesi Sanayi Odası 38 kuruluşla sıralamada yer alıyor. Daha sonra 28 kuruluş ile Gaziantep Sanayi Odası, 17 kuruluş ile Kayseri Sanayi Odası ve 15 kuruluş ile de Bursa Ticaret ve Sanayi Odası geliyor.