GİRAY DUDA

Marmara Üniversitesi İktisat Fakültesi İngilizce İktisat bölümü öğretim üyesi Prof. Dr. Erhan Aslanoğlu, dünyada ve Türkiye’deki güncel ekonomik gelişmeleri yakından izleyen bir akademisyen. Prof. Aslanoğlu ile Ekim ayı başında açıklanan Orta Vadeli Program’da yer alan verileri ve geleceğe dönük öngörüleri konuştuk. Prof. Aslanoğlu, OVP’nin olumlu ve olumsuz yanlarını anlattı. Aslanoğlu, ABD’den kaynaklanan ve bütün dünyanın etkilendiği ekonomik problemlerin süreceğini söyledi. Prof. Dr. Aslanoğlu’na ‘Global Sanayici’nin yönelttiği sorular ve aldığımız yanıtlar şöyle:

- Orta Vadeli Program hazırlanmasının amacı nedir? Sonuçta üç yıllık kısa bir dönemi içeriyor. Faydası ne oluyor?

- Piyasalara, ekonomiyi izleyenlere bir perspektif kazandırmak için hazırlanıyor. Orta vadede nasıl ekonomi politikaları izlenecek, bunlar açıklanıyor. Çünkü bizim o rakamlara bakarak ne tür ekonomik faaliyetler izleneceği konusunda bir fikrimiz oluyor. Firmalar ya da bireyler, programın kredibilitesine de bakarak, kendi karar süreçlerine bir girdi sağlamış oluyorlar. Ama bu esas olarak Avrupa Birliği’yle müzakerelere başlamamızdan sonra bizden istenen bir şey. O çerçevede biraz da kendimize mal ettik ama piyasaya nasıl daha iyi yön verilebileceği düşünülen bir çerçeve de kazanmaya başladı. O boyutu öne çıktı. Ekonomide öngörülebilirlik, kredibilitesi olduğu sürece iyi bir şey. Ekonomi yönetimi niyetini belli ediyor.

HEDEFLERİN TUTMASI ÖNEMLİ

- Hükümetin faaliyetlerinin her yıl programlara uyup uymadığının tespiti ve alt kadroların da bunu yakından izlemesi gibi bir faydası da var değil mi?

- Elbette var. Ama o plandaki hedefler ne kadar tutuyor, ne kadar tutmuyor o da çok önemli. Mesela 1960’lı yıllarda beş yıllık kalkınma planları da yapılırdı.

- Bu programın onunla bir benzerliği var değil mi? Sanki 3 yıllık kalkınma planı. Zaten bu veriler de Kalkınma Bakanlığı’nın sitesinde yer alıyor.

- Onlar daha çok boyutu olan, hedefe yönelik planlardı. Ama ondan sonraki beş yıllık kalkınma planlarına sadece bir iyi niyet çerçevesinde hazırlanan planlar gözüyle bakıldı. Şimdi önemi de artırılmaya çalışılıyor ama bu program biraz da onun yerine geçiyor gibi görünüyor.

ÖNCELİKLİ 3 HEDEF

- Dediğiniz gibi böyle bir programı hazırlamak çok zor değil ama kredibilite çok önemli. Açıklamalarda Hükümet Programı’na benzer biçimde pek çok konuda niyet göstergeleri de var. OVP’yi nasıl buldunuz? Yeni bir bakış açısı, kapsam, yön, radikal bir değişiklik var mıydı?

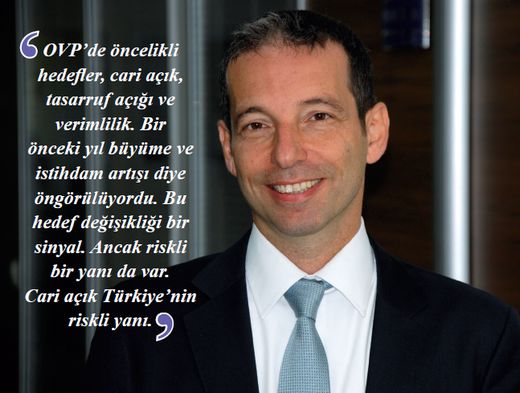

- Raporun genel çerçevesi, büyüklüğü açısından çok radikal bir değişiklik olmadığını düşünüyorum. Ama öncelik konusunda dikkat çeken biri şey var. Orta Vadeli Programı açıklayan Başbakan Yardımcısı Ali Babacan da konuşmasına oradan girdi ve raporda da en başta o var. Öncelikli hedefler, cari açık, tasarruf açığı ve verimlilik. Bir önceki yıl büyüme ve istihdam artışı diye öngörülüyordu. Bu hedef değişikliği bir sinyal. Ancak riskli bir yanı da var. Cari açık Türkiye’nin riskli yanı. Biz bundan haberdarız, bizim önceliğimiz bu mesajları vermesi açısından bile çok önemli.

Bundan sonraki aşaması uygulanabilirliği. Rakamların kendi içindeki tutarlılığı. Bu yılki programda, genelde büyüme odaklı olması bekleniyordu. Üstelik gelecek yıl seçim de var. Seçim yılına girerken böyle bir riski öncelikli olarak almak dikkat çekici bir nokta diye düşünüyorum.

- Aslında seçim dönemi bu programda kendisini göstermiş. ‘Faiz Dışı Dengesi’nde, çok övünülen 31.1 milyar dolarlık fazlanın 2014’e baktığımızda 18.8’e düştüğünü görüyoruz.

- Evet kısmen var. Ama bütçe açığının Yurt İçi Gayri Safi Hasıla’ya oranına baktığımız zaman, biliyorsunuz Maastrich kriterlerinde yüzde 3’ün altı kritik bir eşiktir. Bizde bu yıl 1.2’lere düşmesi öngörülüyor. Gelecek iki yılda yüzde 2 öngörülüyor. Artış olsa bile makul düzeyde kalırsa risk algısı yaratacak gibi görünmüyor.

HEDEFLER ŞAŞIRTICI DEĞİL

- Orta Vadeli Program açıklaması sanki çok fazla yankı yaratmadı öyle değil mi? Ekonomi çevrelerinde çok tartışılmadı.

- Ekonomik hedefler konusunda çok fazla sürpriz yok OVP’de. Bir öncekinde 2014 yılı büyüme hedefi 5 iken şimdi 4’e çekilmiş. Şu anda 5 ya da 6 denseydi çok kredibl bulunmazdı. Hem cari açıkla mücadele edip hem de 5 büyümeyi korumak kendi içinde zaten çok tutarlı olmazdı. O açıdan 2014 büyüme hedefini 4 olarak göstermek yerinde olmuş. Zaten en çok konuşulan şeylerden birisi de buydu.

Diğer makro hedefler arasında çok sürpriz, piyasa beklentilerinden çok farklı, ters bir sonuç gelmediği için de belki çok tartışılmadı.

YÜZDE 5’LİK BÜYÜME BAŞARIDIR

- Peki büyüme hedeflerinden başlayacak olursak, bu yıl 3.6 ve diğer yıllarda 4 ve 5 olarak saptanmış. Daha fazla büyüyememek Türkiye açısından sıkıntı yaratmaz mı?

- Yüzde 5’lik oran açıkçası Türkiye için iyi bir büyüme olabilir. Daha fazla büyüyememek Türkiye için sıkıntı yaratmaz mı derken aslında o büyümeyi başarıp başaramayacağımızı da öncelikle dikkat almamız önemli. Eğer başarabilirsek çok iyi.

Öngörü şu: İhracatla daha fazla büyüyeceğiz. Türkiye bunu başarabilirse iyi. Bu ortamda yüzde5 büyümek de iyi. Ama Türkiye için daha memnun edici büyüme oranları 5’in üstündedir. 4’ün altında işsizlik de artıyor. Yüzde 4-5 oranları idare eder. Türkiye’nin cari açığı böyle iken, cari açığı küçültme hedefi sırasında yüzde 5 büyüme sağlanabilirse bu çok iyi olur.

Ama belki de tartışılması gereken nokta o sonuçlara ulaşılabilmesidir. Her ne kadar 2023 hedeflerinin altında olsa da ihracat için ciddi hedefler var. O hedef nasıl tutacak? Bu belki de biraz daha ciddi tartışılması gereken nokta.

- Bakan Babacan da daha önceki açıklamalarında, büyümenin, büyük iniş çıkışlar yerine belli bir düzeyde kararlı çizgide gitmesi daha önemli olduğunu vurgulamıştı.

- Bu doğru. Merkez Bankası başkanı da bunu birkaç kere söyledi. Türkiye potansiyeli yüksek bir ülke. Öyle bir imkan olsa, iç taleple 6-7 oranında büyüyebilir. O büyüme, şimdiki cari açık sorunuyla sürdürülebilir, kalıcı bir büyüme olmayacağı için yüzde 5 iddialı ve iyi denilebilecek bir orandır.

İHRACAT ARTIŞI NASIL OLACAK?

- Peki cari açıkla ilgili hedefler hakkında neler söyleyeceksiniz?

- Orada şöyle bir şey var. Cari açığı asıl azaltan unsur ihracat açığıdır. Mesela bu yıl bizim ihracatımız 1 milyar dolar kadar artıyor. 152’den 153’e geliyor. Ama önümüzdeki 3 yılda, son yıla göre ciddi bir artış öngörülüyor. Nasıl olacak? Raporun başında, önümüzdeki 3 yıl için dünya tahminlerinin aşağıya çekildiği açıklanıyor.

- Özellikle birkaç kere vurgulanıyor bu konu.

- İhracat için 3 unsur vardır. Ya kur avantajımız olacak. Ya dışarısı iyi büyüyecek ve bizden mal talebinde bulunacak. Ya da bizim ihracatımızın yapısı değişecek. Katma değeri yüksek ürün ve verimlilik artışı ile ihracatımız artacak.

Şöyle bir baktığımızda dış dünyada öyle bir büyüme potansiyeli görünmüyor. Daha kötüye gitmez belki ama daha hızlı da iyiye gitmez. Dolayısıyla ihracat nasıl hızla büyüyecek diye bir kere buradan sorgulamak lazım.

İkincisi Hükümetin kur tahminlerini çıkarabiliyoruz. Bu piyasada da çok konuşuldu. Bu yıl 1.90 olan dolar kurunun 2016’de 2.10’a çıkması öngörülüyor.

KUR ARTIŞI ENFLASYONUN ALTINDA

- Dolar niye düşük tutuluyor?

- Önümüzdeki üç yılda yüzde 5’lik enflasyonlar hedefleniyor. Kümülatif yüzde 17’lik enflasyon öngörülen bir dönemde TL’nin değer kaybı yüzde 3-5 oranında tutuluyor. Reel olarak tekrar değerlenme görüyoruz. Önümüzdeki 3 yıl içinde TL tekrar değerlenirken, dış dünyada büyük performans yok iken biz ihracatı nasıl artıracağız?

Tek sonuç katma değeri yüksek ürün üretmek kalıyor. O niyet var. Bu konuda AR-GE destekleri var ama geçtiğimiz yıllarda da vardı. Burasının biraz açıklığa kavuşması gerekiyor. Burada bizim mikro politikaya ihtiyacımız var. Bunun bizim önümüze konması gerekiyor. Burası biraz daha sorgulanacak kısım. Cari açık beklentisini biraz iyimser tarafta bırakıyor.

- Kurda biraz daha fazla artış olması makul değil midir?

- Bu ortamda bence öyle olmalıydı. Paranın değer kaybetmesi iyi bir şey değil elbette. Alım gücümüz düşüyor, bizi fakirleştiriyor. Ama amacımız bizim biraz tasarruf etmemiz ve ihracatımızı ciddi oranda artırmaksa o zaman yapıyı değiştirene kadar geçen sürede, yani katma değeri yüksek ürünlere geçene kadar en azından enflasyon oranında bir değer kaybını öngörmek daha ikna edici olabilirdi. Mesela yüzde 5 oranında.

- Bu yıl dolar kuru 2’nin üstüne de çıktı.

- Bu yılın ortalaması 1.90 gözüküyor. İlk altı ay 1.80’lerde idi. Sonuçta bugünkü kurla biz gelecek yılı bitireceğiz. Bugünkü kurla bütün dünya ile nasıl başa çıkacağız. Kur bu hedefte kalır mı ayrı bir konu ama bu şekilde ihracat artışı nasıl başarılacak, bunun sorgulanması gerekir.

ENFLASYON YÜZDE 6 DOLAYINDA OLUR

- Bu kur oranları ışığında enflasyondaki yüzde 5’lik oranları nasıl buldunuz?

- Kur buralarda kalırsa hedef tam tutmasa bile yaklaşabiliriz. Türkiye’de yüzde 4-5’lik büyümede talep enflasyonu olmaz diye düşünüyorum. Maliyet enflasyonu olur. Maliyet enflasyonunun en büyük nedeni de döviz kurudur Türkiye’de. Eğer kuru buralarda tutabilirsek enflasyon gerçekten yüzde 6 dolayında olabilir. Yüzde 5 değil ama 6’lı rakamlar daha makul geliyor.

Yani enflasyon ve cari açığın hedeflenenden bir miktar daha yukarıda olması daha yüksek ihtimal. Sonuçta hedefi değiştirip cari açığa yönelmek bence pozitif bir tutum. Doğru bir hedef, tespit doğru, iyi bir mesaj. OVP hakkında şunu söylemek isterim. Bizim bir makro bir de mikro OVP açıklamamız gerekiyor. Makro bazda çok güzel öngörüler var ama mikro plana da ihtiyaç var.

- Mikrodaki en ayrıntılı açıklama kredi kartları ve kredilerle ilgili açıklama herhalde değil mi?

- Evet orada ayrıntı var. Genelde bir makro açıklayıp belki de bir hafta sonra mikro OVP açıklamak gerekirdi. Bu eksik diye düşünüyorum. Türkiye’nin buna ihtiyacı var. Hedef belirleme açısından, yapısal önlemlerle, tarihle ve projeyle karşımıza gelinmesi daha iyi olurdu.

PETROL FİYATI İDDİALI

- Bir de çok önemli noktalardan birisi, petrol fiyatlarının önümüzdeki dönemde düşeceği varsayımıyla hareket edilmesi. Siz buna katılıyor musunuz?

- Dünyadaki talep koşulları, petrol fiyatlarının düşmesine destek veriyor gibi. Petrol fiyatlarının artmasını etkileyecek en büyük etkenlerden birisi jeopolitik riskler. İkincisi de eğer FED gevşek politikaya devam edecekse doların değerli olması emtia fiyatlarını düşürür. FED’in yavaş hareket etme ihtimalini göz önüne alınca petrol fiyatlarındaki düşüş burada öngörüldüğü kadar olmayabilir. 93 dolara düşmesi öngörülmüş ve bunun da iddialı bir hedef olduğunu düşünüyorum.

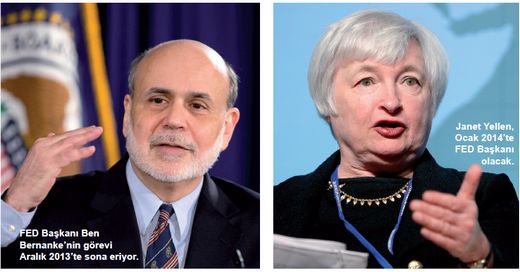

YENİ FED BAŞKANI JANET YELLEN DOĞRU SEÇİM

- İsterseniz buradan hemen FED’e (ABD Merkez Bankası) geçelim. FED aylar önce bir açıklama yaptı. Söylediği de açıktı ama borsacı, foncu, piyasacıların da ortalığı karıştırması ile dünya bir FED ateşine tutuldu. Aslında FED’in ne yapacağı belli ve bunları yaptığı zaman dünyada ve Türkiye’de ne gibi sorunlar çıkar?

- FED’in yeni başkanının Janet Yellen olacağı varsayımından hareket etmeliyiz.

- Bu arada bir başkan krizi de yaşar mıyız?

- Hayır. Orada bir sorun olacağını düşünmüyorum. Yellen bu işi yapmaya muktedir bir başkan diye düşünüyorum. Hem akademik backgroundu hem de iş tecrübesi bu işi yapması için yeterli. O açıdan problem çıkacağını sanmıyorum.

Görünen o ki işsizlik rakamları her ne kadar düşüyor olsa da bu rakamlar yanıltıcı gibi görünüyor. İşgücüne katılım şu anda yüzde 62’lere düştü. Bu, kriz öncesi gibi yüzde 65’lerde olsaydı Amerika’nın işsizliği yüzde 9’larda olacaktı. Bunu FED de görmüş gibi bir izlenim var. İşsizlik yüzde 6.5’a düştüğünde faiz artırımını başlatacağız demişti. Yellen gelmeden ya da gelir gelmez, FED’in işsizlikle ilgili bu hedefi 5.5’a çekeceğini düşünüyorum. Yani faiz artırımına daha çok var mesajını aktaracak. Bu, piyasalar açısından likidite döneminin devamı anlamına gelir.

FAİZ ARTIRIMI ÖTELENECEK

TÜRKİYE ZAMAN KAZANACAK

Ana senaryo bu. Muhtemelen FED başka verilere de bakacak işsizlik dışında ve ona göre bir para politikası izleyecek. Şu anda da görünen yavaş gideceği biçimde. Amerika’da en son bütçe borç tavanı tartışmaları da verilerin olumsuz gelmesine yol açıyor. Bir süre bu veriler böyle gelecek ama Şubat-Mart gibi verilerin tekrar düzelmeye başlayacağını tahmin ediyorum. Dolayısıyla Mart gibi tahvil alım programı azalmaya başlayacak, bu dönemde bizim gibi gelişmekte olan ülkeler de olumsuz etkilenecek. Bu beklenti gerçekleşirse yılbaşından itibaren dikkatli olmak gerekiyor. Ama bu geçici olacak bence. Çok büyük bir türbülans olmaz. Asıl risk faiz artırımlarına başlanacak dönemdir. Faiz artırımının başlama süreci 2015-2016’lara ötelenecek. Özetle bizim gibi ülkelere zaman kazandıracak diye düşünüyorum.

BELKİ BERNANKE SÜRPRİZ YAPAR

Önümüzdeki dönemde kısa vadeli bir sürpriz de beklenebilir. Şu anki FED Başkanı Ben Shalom Bernanke görevi bırakmadan önce, şöyle anılmak isteyebilir. Bernanke, anortodoks dediğimiz geleneksel olmayan politikaları en güçlü uygulayanlardan birisi. Sınırsız likidite verdi. Ama bunun da yarattığı balonlar, başka riskler var. Bunu başlatan ve öyle bırakan bir başkan olarak gitmek istemeyebilir. Son toplantıda, bunu başlattım ama artık yavaş yavaş geri adım atmak gerekiyor mesajını vererek Aralık ayında başlatabilir. Piyasalar şu anda Mart 2014’e odaklanıyor ama Bernanke’nin bu adımı atma ihtimalini de unutmamak lazım. Öyle olursa bizim gibi piyasaları daha erken olumsuz etkileyecek bir hamle olur. Zaten likiditenin artırılması, bizim gibi ülkelerde paranın fiyatını artıracak bir şeydir. O yüzden Aralık ayına biraz dikkat etmek lazım. Muhtemelen daha büyük senaryo, Nisan 2014 sonrasında başlayacak. Bize çok büyük bir tehlike yaratmayacak. Bir türbülans oluştursa bile asıl sorun faiz artırım sürecinde gelir ve ona da daha birkaç yıl var gibi görünüyor.

REZERVLERE BAŞVURMAK ZORUNDA KALACAĞIZ

- OVP’nin verileri içinde önümüzdeki yıllarda dünyadaki para miktarının azalacağına ilişkin tablo da yer alıyor.

- Bu ihtimal var ama orada kuru nasıl tutacağımız önemli. Merkez Bankası’nın rezervlerine başvurmak zorunda kalacağız. Ama o kadar da çok rezervimiz yok. Söylem olarak var ama rakam olarak TL’yi burada tutmaya çalışmak OVP’ye tam yansımış mı ondan emin değilim. Orası biraz sorgulanabilir.

ABD LOKOMOTİFİ HERKESİ ÇEKİYOR

- Bir de ABD’nin bütçe borç sınırı krizini sormak istiyorum. Bu nedenle ABD’de her şey durdu, dünyada alarm zilleri çaldı. Bu kriz de bitmedi, Ocak ayına ertelendi. Bütün dünya Amerika’nın elinde kukla mı oldu? Bu durum dünya açısından korkutucu değil mi? Ocak 2014’te bir de yeni kriz mi bekleyeceğiz?

- Burada 16 trilyon dolarlık bir ekonomiden bahsediyoruz. 70 trilyon dolarlık dünya ekonomisinin yüzde 22’sine karşılık geliyor. Çok büyük bir ekonomi. O ekonominin yavaşlaması ve hızlanması herkesi etkiliyor. Bir lokomotif düşünün ki hızlanırsa vagonlar da hızlanıyor, fren yaparsa vagonlar birbirine çarpıyor. Lokomotif ekonomideki her sorun başkalarını etkiliyor. Bunu 15-16 kez yaşadık ve önümüzdeki dönemde de yaşayacağız gibi görünüyor. Nüfus yaşlanıyor ve sağlık harcamaları giderek artacak. Burada bir polarizasyon var. Sağlık harcamalarını kim finanse etmeli. Sistem mi yoksa kişilerin kendisi mi? Bence bu tartışmalar önümüzdeki dönemde devam edecek. Yine de çok radikal, ABD’yi sarsacak bir değişim olacağını zannetmiyorum. ABD bir yerde dengesini bulur diye düşünüyorum. Böylesi tartışmaları sık yaşayabiliriz ve daha da çok olabilir. Bizi de etkileyecektir mutlaka ama çok büyük bir krize dönüşeceğini sanmıyorum. Bu bir anda çözülecek bir sorun da değil. Burada nüfusun yüzde 70’i Başkan Barack Obama’yı destekliyor. Sağlık sorununun çözümünün piyasaya bırakılacağını zannetmiyorum.